نکات کلیدی: • طبق گزارش Tax Foundation، استونی برای یازدهمین سال متوالی بهترین قوانین مالیاتی در بین کشورهای OECD را دارد. • رقابتپذیری مالیاتی، آنطور که توسط Tax Foundation محاسبه شده است، بر تحرک سرمایه و جریانهای سرمایهگذاری تمرکز داشته و کمتر به رفاه یا کاهش نابرابری توجه میکند.

زمانی که شرکتهای جهانی تصمیم میگیرند کجا سرمایهگذاری کنند، کیفیت قوانین مالیاتی یک کشور میتواند به اندازه حجم بازار یا هزینه نیروی کار اهمیت داشته باشد.

قوانین سادهتر و بیطرفانهتر به سرمایهگذاران کمک میکند بازدهیها را پیشبینی کرده و مشکلات مربوط به رعایت مقررات را کاهش میدهد.

دادههای این اینفوگرافی از ۲۰۲۴ International Tax Competitiveness Index Tax Foundation گرفته شده است.

این شاخص کشورهای عضو سازمان همکاری و توسعه اقتصادی (OECD) را بر اساس میزان کارآمدی در جمعآوری درآمد از طریق مالیات بر درآمد فردی، شرکتها، املاک و مصرف و همچنین قوانین مربوط به سودهای فرامرزی، ارزیابی میکند.

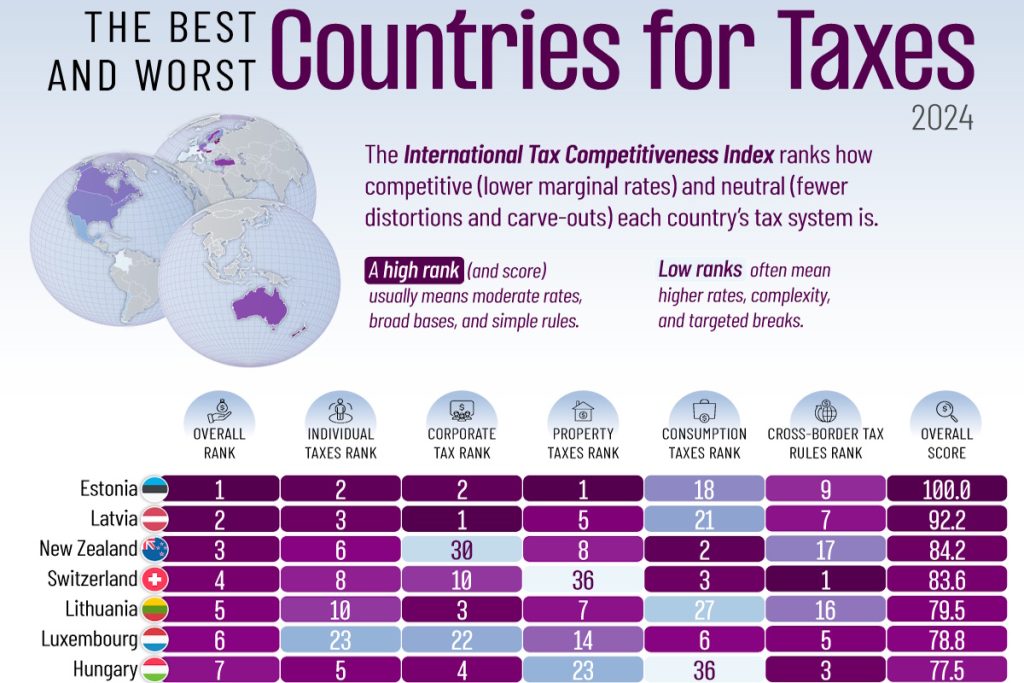

استونی: بهترین قوانین مالیاتی جهان؟

استونی برای یازدهمین سال متوالی در صدر شاخص بهترین قوانین مالیاتی جهان قرار دارد و امتیاز کامل ۱۰۰ را کسب کرده است.

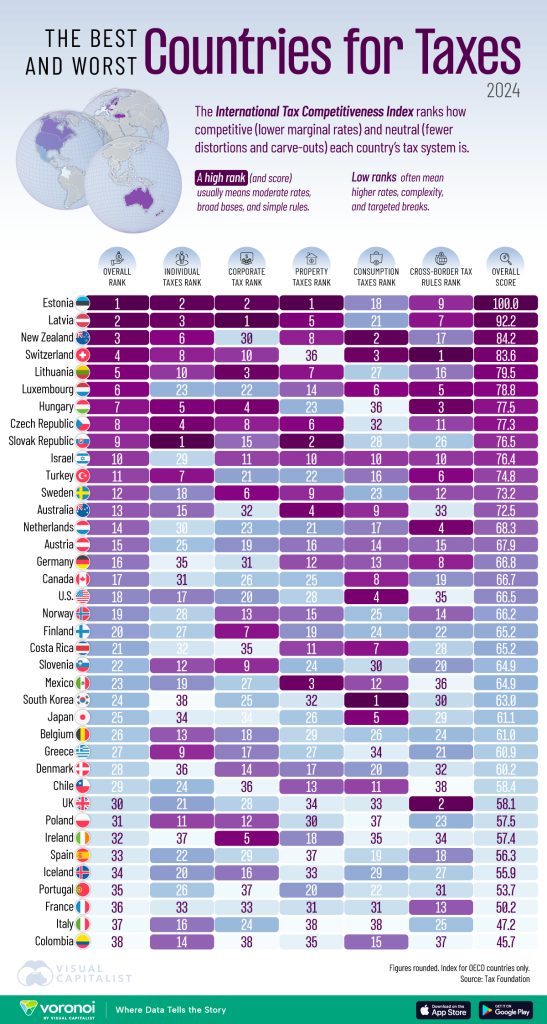

رتبه

کشور

امتیاز

رتبه مالیات بر درآمد فردی

رتبه مالیات بر شرکتها

۱

🇪🇪استونی

۱۰۰.۰

۲

۲

۲

🇱🇻لتونی

۹۲.۲

۳

۱

۳

🇳🇿نیوزیلند

۸۴.۲

۶

۳۰

۴

🇨🇭سوئیس

۸۳.۶

۸

۱۰

۵

🇱🇹لیتوانی

۷۹.۵

۱۰

۳

۶

🇱🇺لوکزامبورگ

۷۸.۸

۲۳

۲۲

۷

🇭🇺مجارستان

۷۷.۵

۵

۴

۸

🇨🇿جمهوری چک

۷۷.۳

۴

۸

۹

🇸🇰اسلواکی

۷۶.۵

۱

۱۵

۱۰

🇮🇱اسرائیل

۷۶.۴

۲۹

۱۱

۱۱

🇹🇷ترکیه

۷۴.۸

۷

۲۱

۱۲

🇸🇪سوئد

۷۳.۲

۱۸

۶

۱۳

🇦🇺استرالیا

۷۲.۵

۱۵

۳۲

۱۴

🇳🇱هلند

۶۸.۳

۳۰

۲۳

۱۵

🇦🇹اتریش

۶۷.۹

۲۵

۱۹

۱۶

🇩🇪آلمان

۶۶.۸

۳۵

۳۱

۱۷

🇨🇦کانادا

۶۶.۷

۳۱

۲۶

۱۸

🇺🇸ایالات متحده

۶۶.۵

۱۷

۲۰

۱۹

🇳🇴نروژ

۶۶.۲

۲۸

۱۳

۲۰

🇫🇮فنلاند

۶۵.۲

۲۷

۷

۲۱

🇨🇷کاستاریکا

۶۵.۲

۳۲

۳۵

۲۲

🇸🇮اسلوونی

۶۴.۹

۱۲

۹

۲۳

🇲🇽مکزیک

۶۴.۹

۱۹

۲۷

۲۴

🇰🇷کره جنوبی

۶۳.۰

۳۸

۲۵

۲۵

🇯🇵ژاپن

۶۱.۱

۳۴

۳۴

۲۶

🇧🇪بلژیک

۶۱.۰

۱۳

۱۸

۲۷

🇬🇷یونان

۶۰.۹

۹

۱۷

۲۸

🇩🇰دانمارک

۶۰.۲

۳۶

۱۴

۲۹

🇨🇱شیلی

۵۸.۴

۲۴

۳۶

۳۰

🇬🇧بریتانیا

۵۸.۱

۲۱

۲۸

۳۱

🇵🇱لهستان

۵۷.۵

۱۱

۱۲

۳۲

🇮🇪ایرلند

۵۷.۴

۳۷

۵

۳۳

🇪🇸اسپانیا

۵۶.۳

۲۲

۲۹

۳۴

🇮🇸ایسلند

۵۵.۹

۲۰

۱۶

۳۵

🇵🇹پرتغال

۵۳.۷

۲۶

۳۷

۳۶

🇫🇷فرانسه

۵۰.۲

۳۳

۳۳

۳۷

🇮🇹ایتالیا

۴۷.۲

۱۶

۲۴

۳۸

🇨🇴کلمبیا

۴۵.۷

۱۴

۳۸

مالیات ۲۰ درصد ثابت استونی بر درآمد شخصی و شرکتی تنها زمانی اعمال میشود که سود توزیع شود، که این سیستم سرمایهگذاری مجدد را تشویق کرده و مالیات مضاعف را محدود میکند.

این کشور همچنین از مالیات بر ثروت یا ارث پرهیز میکند و مالیات بر املاک را محلی نگه میدارد، که باعث کاهش انحرافات اقتصادی میشود.

این ویژگیها در مجموع یک سیستم ساده برای مدیریت ایجاد میکنند که به فضای استارتاپی این کشور حوزه بالتیک و سرمایهگذاری خارجی پایدار کمک میکند.

درخشیدن کشورهای حوزه بالتیک نسبت به رقبای بزرگتر

لتونی (رتبه دوم) و لیتوانی (رتبه پنجم) به همراه استونی در میان پنج کشور برتر این فهرست قرار دارند، که نشاندهنده روند منطقهای به سمت نرخ ثابت و سیستمهای ساده مالیاتی است.

هر سه کشور بالتیک مالیات بر سود شرکتها را فقط یک بار اعمال میکنند و هزینههای اندک حقوق و دستمزد دارند، که استخدام فرامرزی را سادهتر میکند.

رتبه بالای این کشورها در مقایسه با بسیاری از اقتصادهای بزرگتر اتحادیه اروپا—آلمان (۱۶) و فرانسه (۳۶)—که به مالیاتهای چندلایه و کسرهای هدفمند وابستهاند، جالب است؛ این سیستمها هزینههای رعایت قوانین را افزایش میدهند حتی زمانی که نرخهای قانونی کاهش یافتهاند.

چرا اقتصادهای بزرگ در شاخص مالیات عقب هستند

تنها اندازه کشور تضمینکننده قوانین رقابتی مالیاتی نیست.

ایالات متحده در رتبه متوسط این فهرست قرار دارد، زیرا سیستم مالیاتی مبتنی بر تابعیت آن میتواند درآمد و سود خارج از کشور را نیز مشمول مالیات کند.

در همین حال، فرانسه و ایتالیا در پایین جدول هستند، کشورهایی که با مالیاتهای بالا بر حقوق و پایههای محدود مالیات مصرفی مواجهاند.

کشور

رتبه مالیات بر املاک

رتبه مالیات مصرفی

رتبه قوانین مالیات فرامرزی

🇪🇪استونی

۱

۱۸

۹

🇱🇻لتونی

۵

۲۱

۷

🇳🇿نیوزیلند

۸

۲

۱۷

🇨🇭سوئیس

۳۶

۳

۱

🇱🇹لیتوانی

۷

۲۷

۱۶

🇱🇺لوکزامبورگ

۱۴

۶

۵

🇭🇺مجارستان

۲۳

۳۶

۳

🇨🇿جمهوری چک

۶

۳۲

۱۱

🇸🇰اسلواکی

۲

۲۸

۲۶

🇮🇱اسرائیل

۱۰

۱۰

۱۰

🇹🇷ترکیه

۲۲

۱۶

۶

🇸🇪سوئد

۹

۲۳

۱۲

🇦🇺استرالیا

۴

۹

۳۳

🇳🇱هلند

۲۱

۱۷

۴

🇦🇹اتریش

۱۶

۱۴

۱۵

🇩🇪آلمان

۱۲

۱۳

۸

🇨🇦کانادا

۲۵

۸

۱۹

🇺🇸ایالات متحده

۲۸

۴

۳۵

🇳🇴نروژ

۱۵

۲۵

۱۴

🇨🇷کاستاریکا

۱۱

۷

۲۸

🇫🇮فنلاند

۱۹

۲۴

۲۲

🇲🇽مکزیک

۳

۱۲

۳۶

🇸🇮اسلوونی

۲۴

۳۰

۲۰

🇰🇷کره جنوبی

۳۲

۱

۳۰

🇯🇵ژاپن

۲۶

۵

۲۹

🇧🇪بلژیک

۲۹

۲۶

۲۴

🇬🇷یونان

۲۷

۳۴

۲۱

🇩🇰دانمارک

۱۷

۲۰

۳۲

🇨🇱شیلی

۱۳

۱۱

۳۸

🇬🇧بریتانیا

۳۴

۳۳

۲

🇵🇱لهستان

۳۰

۳۷

۲۳

🇮🇪ایرلند

۱۸

۳۵

۳۴

🇪🇸اسپانیا

۳۷

۱۹

۱۸

🇮🇸ایسلند

۳۳

۲۹

۲۷

🇵🇹پرتغال

۲۰

۲۲

۳۱

🇫🇷فرانسه

۳۱

۳۱

۱۳

🇮🇹ایتالیا

۳۸

۳۸

۲۵

🇨🇴کلمبیا

۳۵

۱۵

۳۷

این قوانین بهصورت طراحیشده برای گسترش شبکه امنیت اجتماعی هستند، اما انحرافات اقتصادی را افزایش داده و جریان سرمایه فرامرزی را محدود میکنند.

سمت دیگر «رقابتپذیری مالیاتی»

رقابتپذیری مالیاتی، همانطور که توسط Tax Foundation محاسبه شده است، تحرک کسبوکارها و جریان سرمایهگذاری را بر سایر اهداف سیاستی اولویت میدهد، اهدافی مانند:

کاهش نابرابری

تأمین خدمات عمومی قوی

پایداری مالی بلندمدت

انتخاب دموکراتیک درباره اندازه دولت

سیستم مالیاتی استونی برای جذب سرمایه و کسبوکارها خوب عمل میکند، اما ممکن است برای ساختن یک دولت رفاه جامع یا کاهش نابرابری بهینه نباشد. بسیاری معتقدند که این معیارها نیز به همان اندازه مهماند و نشاندهنده کیفیت واقعی یک سیستم مالیاتی هستند.

بدون نظر