وام ازدواج ۶۰ میلیون تومانی به زوج های جوانی که از سال ۱۳۹۶ به این سو ازدواج کرده اند و تا کنون سابقه دریافت وام ازدواج ندارند، تعلق می گیرد. مبغلش هم ۶۰ میلیون تومان، با سود ۴ درصد و بازپرداخت ۵ ساله. یعنی حدودا ماهی ۱ میلیون تومان باید پرداخت شود تا این وام تسویه شود.

گرفتنش هم با دو ضامن یا کسر از یارانه ماهانه مشمولان، امکان پذیر است. اما بررسی ها نشان می دهد که متقاضی وام ازدواج کاهش یافته است و شماری از جوانان، دیگر مشتاقانه به دنبال این وام نیستند. به نظر می رسد یکی از دلایل کاهش استقبال زوج ها به دریافت وام ازدواج، اقساط سنگین آن برای جوانان در اول زندگی باشد که پرداخت ۱ میلیون تومان ثابت علاوه بر سایر هزینه های اول زندگی مشترک، تسویه آن را سخت می کند.

از طرفی، با توجه به رکود تورمی و کاهش ۴۰۰ درصدی ارزش پول ملی ایران در ۱۴ ماه اخیر که بسیاری از اجناس را ۲ تا ۴ برابر کرده است، عملا این وام مثل وام خرید مسکن، بخش خاصی از مشکلات زوجین را حل نمی کند تا عطایش را به لقایش ببخشند. این یک پیام آشکار به مجلس و دولت است که چنین مبالغی، دردی از دردها، دوا نخواهد کرد. نه مشکل ازدواج را کم می کند و نه جوانان را به این امر، تشویق می کند.

معاون امور جوانان وزارت ورزش و جوانان اخیرا اعلام کرد که در سال ۹۸، بسیاری از متقاضیان وام ازدواج، خواستار دریافت مبلغ کم تری شدند تا بتوانند اقساط را به موقع پرداخت کنند. چون خیلی ها، مسکن ارزان ندارند یا شغلی خاصی ندارند تا مطمئن از پرداخت وام باشند.

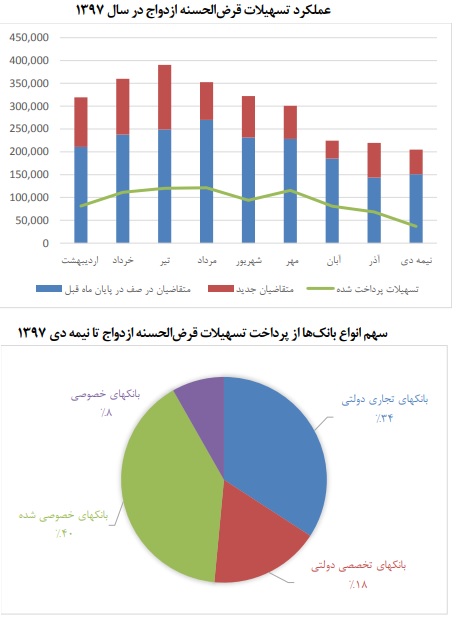

همچنین صف دریافت تسهیلات قرضالحسنه ازدواج از حدود ۵۰۰ هزار نفر در سال ۱۳۹۵ به حدود ۲۰۰ هزار نفر کاهش یافته است. در واقع افزایش مبلغ تسهیلات قرضالحسنه ازدواج موجب تشدید نظارت بانک مرکزی بر مصرف منابع قرضالحسنه توسط بانکها، کاهش انحراف در مصارف قرضالحسنه و جلوگیری از پرداخت تسهیلات به کارمندان بانکها از محل منابع قرضالحسنه و افزایش تعداد بانکهای عضو سامانه قرضالحسنه ازدواج در سالهای اخیر شده است.

بنابر این به علت افزایش نظارت بانک مرکزی و نیز اجرای طرح ضربتی ازدواج در سال ۱۳۹۶، افزایش در مبلغ تسهیلات قرضالحسنه نه تنها موجب افزایش طول صف نشده، بلکه موجبات کاهش آن را نیز فراهم کرده است.

از ابتدای سال ۱۳۹۷ تا نیمه دی ماه تعداد ۸۳۹ هزار و ۷۶۵ فقره تسهیلات قرضالحسنه ازدواج، مجموعا به مبلغ ۱۳۱، ۱۶۲ میلیارد ریال پرداخت شده است که به نظر می رسد این رقم در سال ۱۳۹۸ کاهش یابد.

با این حال، دریافت وام ۶۰ میلیون تومانی با بهره خیلی کم و بازپرداخت ۵ ساله، اگر هیچ فایده ای برای ازدواج نداشته باشد، امکان سرمایه گذاری خوبی را برای زوجین در بازار طلا و ارز و به خصوص بازار سرمایه (با خرید سهام بینادی پر بازده) فراهم می کند تا بتوانند اصل و سود اقساط را پرداخت کنند.

اگر شما این وام را دریافت کرده اید و به دنبال راهکاری برای درآمد زایی تضمینی و مطمئن هستید، می توانید از اوراق قرضه دولتی و خصوصی با سود تضمینی ۱۸ تا ۲۰ درصد در بازار بورس ایران استفاده کنید یا روی واحدهای صندوق های سرمایه گذاری مشترک که سود ثابت سالانه دارند، سرمایه گذاری نمایید.

اوراق اجاره شرکت مخابرات ایران، اوراق مشارکت طرح های صنعتی با سود ۲۰ درصد و یا اوراق سلف یا واحدهای صندوق های سرمایه گذاری با درآمد ثابت، برای سرمایه گذاری با سود ثابت در بورس توصیه می شود

به هر حال، دریافت وام ازدواج با این شرایط اقتصادی کشور، فرصت سرمایه گذاری جانبی خوبی را برای دریافت کننده فراهم می کند. حتی اگر، دردی از ازدواج، دوا نکند! راهکارهایش هم در بازار اوراق بدهی بورس با سود تضمینی گفتیم.

بدون نظر