تامین اجتماعی از جمله حقوق شهروندی در کشورهای مختلف جهان به شمار می رود. یکی از مصداق های این موضوع آن است که شهروندان چه در زمانی که مشغول به کار هستند و چه زمانی که بیکار شده اند، از حداقل های مادی و معنوی برخوردار باشند تا زندگی آنان با مشکلات کمتری مواجه شود.

هر انسانی در طول زندگی، با بیماری، حوادث حین کار، بیکاری، از کار افتادگی و همچنین بازنشستگی رو به رو می گردد. بنابراین برای مواجه شدن با این پدیده های محتمل، می بایست اقدامات پیشگیرانه را در دستور کار قرار داد. بیمه یکی از راهکار های اثر بخش و حرفه ای برای گذران زندگی کم دردسر و مطمئن در دنیای پر هیاهوی امروزی است.

بیش از ۱۳ میلیون نفر از هموطنان ایرانی (غیر از نیروهای مسلح)، دارای کد بیمه در سازمان تامین اجتماعی هستند و بر اساس فعالیتی که دارند، هر ماهه توسط کارفرمایان برای آن ها لیست بیمه رد شده و به نوعی، دارای سابقه بیمه ماهانه هستند.

تعداد نفرات یاد شده، بیش از ۲۸ میلیون نفر را تحت پوشش خدمات درمانی خود دارند. علاوه بر آن، اکنون بیش از ۳ میلیون مستمری بگیر، هر ماهه از سازمان تامین اجتماعی حقوق دریافت می کنند.

کسانی که کد بیمه دارند و نام آنها در فهرست بیمه شرکت ها و سازمان ها و موسسات حقوقی رد می شود، صاحب دفترچه شده و از امتیازات مختلف آن بهره مند می شوند.

با وجود آنکه برخی از چهره های سرشناس حنجره خود را بیمه می کنند، اما هنوز میلیون ها شهروند ایرانی، از کد بیمه برخوردار نیستند و حتی برای آن دسته که مشغول به کار هستند، از سوی کارفرمایان یا خودشان، حق بیمه ماهانه (۳۰ درصد کل دریافتی ماهانه) پرداخت نمی شود و به همین دلیل، از دفترچه بیمه و خدماتی که قانون در اختیار بیمه شدگان اجباری قرار داده است، بی بهره هستند.

اگر شما هم در زمره این افراد هستید، به شما توصیه می کنیم با مطالعه این گفتار، نسبت به دریافت کد بیمه و افتتاح پرونده در یکی از شعب سازمان تامین اجتماعی در سراسر کشور اقدام نمایید.

چرا باید کد بیمه داشته باشیم؟

در اختیار داشتن کد بیمه، فواید مختلفی برای بیمه شده به ارمغان می آورد که به طور خلاصه عبارتند از:

۱- ثبت نام در سازمان تامین اجتماعی و امکان پرداخت حق بیمه ماهانه در کلیه شعب سراسر کشور.

۲- دریافت دفترچه خدمات بهداشتی و درمانی تامین اجتماعی.

۳-.استفاده از خدمات بهداشتی پر تخفیف و با تسهیلات ویژه در مراکز درمانی سازمان تامین اجتماعی و مراکز طرف قرارداد در سراسر کشور (مانند بیمارستان میلاد تهران).

۴- استفاده از امکان دریافت مستمری از کار افتادگی، بازنشستگی و یا سوانح حین کار.

۵- استفاده از خدمات بیمه بیکاری برای آن دسته از افرادی که بیمه اجباری هستند.

۶- در اختیار داشتن سابقه بیمه سالانه جهت ارائه به سفارتخانه ها جهت افزایش شانس دریافت روادید.

۷- دریافت سابقه تامین اجتماعی به عنوان گواهی شغلی مستند و مستدل.

همانطور که در موارد هفت گانه بالا گفته شد، در اختیار داشتن کد بیمه اولین قدم برای ثبت نام در شعب سازمان تامین اجتماعی در سراسر کشور است. داشتن کد بیمه، همچون کد ملی و شماره شناسنامه، به طور اختصاصی برای هر فرد تعیین می شود و هر کسی، کد مختص به خود را دارد.

کد بیمه، هویت شما را در سازمان چند ده میلیونی تامین اجتماعی وزارت کار و رفاه اجتماعی مشخص می کند. دریافت هر گونه تسهیلات و خدماتی که توسط سازمان و قانون در اختیار بیمه شده ها قرار گرفته، منوط به داشتن کد بیمه معتبر و همچنین سابقه ماهانه پرداخت شده است.

شاید برای شما تعجب آور باشد که چگونه این کد می تواند شانس دریافت روادید را افزایش دهد. باید اضافه کنیم که در اختیار داشتن آن و رد شدن بیمه ماهانه برای بیمه شده توسط خود یا کارفرما (دولتی یا خصوصی)، سبب می شود که شما بتوانید از هر شعبه سازمان تامین اجتماعی در سراسر کشور، درخواست سابقه نمایید.

با درخواست سابقه، برگی به شما داده می شود که در آن، کد بیمه و مشخصات سجلی شما و مدت زمانی که توسط کارفرمایان مختلف در کد کارگاه های متفاوت بیمه رد شده است، قید می گردد. این برگه نشان می دهد که شما چه مدت مشغول به کار بوده و در چه شرکت ها و موسساتی در سراسر کشور فعالیت داشته اید.

با ترجمه رسمی این برگ، وقتی ممهور به مهر و امضاء شعبه تامین اجتماعی باشد، می توان یک سند مستدل و قوی برای ضمیمه کردن به مدارک اقدام خود جهت اعطا به سفارت خانه ها در اختیار داشت.

برگ سابقه بیمه، یک سند خوب برای اثبات این واقعیت است که شما ظرف چه مدتی در چه مجموعه هایی با چه حقوقی مشغول به کار بوده و هستید. تمام این امتیازات، با داشتن کد بیمه معتبر امکان پذیر خواهد بود.

چگونه کد بیمه بگیریم؟

سامانه سوابق بیمه شدگان تامین اجتماعی برای بررسی سابقه غیر حضوری.

اگر تا کنون موفق به دریافت این کد نشده اید، (توجه داشته باشید که کد بیمه اختصاصی با تحت تکفل بودن متفاوت است)، به یکی از شعب سازمان تامین اجتماعی در شهر محل سکونت خود مراجعه کنید. در این حالت، شما با ۳ وضعیت مواجه هستید:

۱- اگر در جایی مشغول به کار هستید و کارفرما، به هر دلیلی برای شما از پرداخت حق بیمه و رد کردن نام شما در لیست بیمه شدگان ماهانه طفره می رود (که امری خلاف قانون کار است)، با مراجعه به شعب، فرم ثبت نام دریافت کد بیمه و افتتاح پرونده را دریافت و تکمیل کنید.

۲- اگر کارفرما علاقمند است برای شما بیمه رد کند، باید به شعبه تامین اجتماعی مربوط به کد کارگاه محل اشتغال خود مراجعه کرده و نسبت به دریافت کد بیمه اقدام کنید. در این حالت، کارفرما باید فرمی همراه با مهر و امضا به شما بدهد و در آن گواهی نماید که شما در بازه زمانی مشخص، در کد کارگاه شرکت مشغول به کار خواهید بود.

پس از آن با تایید کارفرما، برای شما کد بیمه صادر می شود و نام شما در کد کارگاه و ردیف پیمان کارفرما ثبت می گردد.

۳- حالت سومی هم وجود دارد که شما اصولا بیکار هستید و یا برای خودتان کار می کنید و اصطلاحا، کارگر هیچ کد کارگاهی در سراسر کشور نیستید. در این حالت، شما برای دریافت کد بیمه، می بایست درخواست بیمه خویش فرما (بیمه اختیاری) کرده و نسبت به افتتاح پرونده بیمه و انجام فرآیند اداری مربوطه اقدام کنید. البته عملیاتی کردن پرونده خویش فرما، نیاز به آزمایشات پزشکی هم دارد که در ادامه به آن اشاره می کنیم.

مدارک مورد نیاز برای کد بیمه

دریافت کد بیمه، همچون دریافت کد بورس از سازمان بورس و اوراق بهادار تهران، بسیار آسان است. کافی است فرمی که در اختیار شما قرار می گیرد را تکمیل کرده و فرم های ضمیمه مربوط به اعلام عدم مشکل پزشکی را تایید کنید. این کار با تیک زدن و امضای فرم مربوطه (۱ صفحه پشت و رو) انجام می شود.

فرمی که برای دریافت کد بورس به شما داده می شود، اطلاعات سجلی، هویتی و نشانی محل کار و زندگی را از شما درخواست می کند. همچنین برای اطمینان بیشتر، اطلاعات دو تن از نزدیکان شما هم دریافت می گردد تا در صورت ضرورت، با آن ها تماس گرفته شود.

برای دریافت کد بیمه در هر یک از حالت های سه گانه فوق الذکر، شما می بایست علاوه بر تکمیل فرم های مربوطه ای که شعبه تامین اجتماعی در اختیارتان قرار می دهد، رونوشت شناسنامه و کارت ملی را نیز ضمیمه کنید. ۱ قطعه عکس رنگی ۶ در ۴ نیز از شما درخواست می شود.

اگر اطلاعات شناسنامه ای یا کارت ملی شما مخدوش است، پیش از دریافت کد بیمه باید نسبت به اصلاح این مدارک اقدام کنید.

در فرآیند نام نویسی اولیه و تخصیص شماره بیمه به متقاضیان ثبت نام در سازمان تامین اجتماعی، ارائه اطلاعات مخدوش و نادرست (سهوا یا عمدی)، در کوتاه مدت و بلند مدت، برای سابقه بیمه شما و دریافت تسهیلات از سازمان، چالش بر انگیز خواهد بود. بنابراین در ثبت نام، دقت کافی را مبذول دارید تا اطلاعات مستند از خود به سازمان ارائه نمایید..

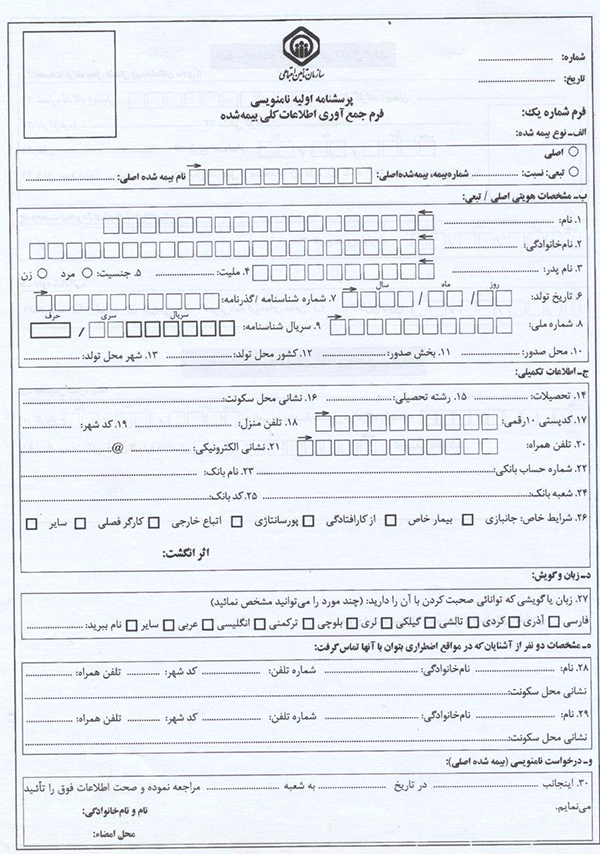

فرم پرسش نامه اولیه جمع آوری اطلاعات بیمه شده را در زیر مشاهده می کنید.

تصویر فرم شمار ۱ برای ثبت نام در شعب تامین اجتماعی.

توجه داشته باشید که حتما پشت فرم شماره ۱ نیز باید تکمیل شود. در قسمتی که اطلاعات کارفرما قید شده است، می بایست مشخصات محل کار خود را نوشته و مدیر شرکت آن را مهر و امضا کند. اما برای خویش فرما، این قسمت نیاز به پر کردن ندارد.

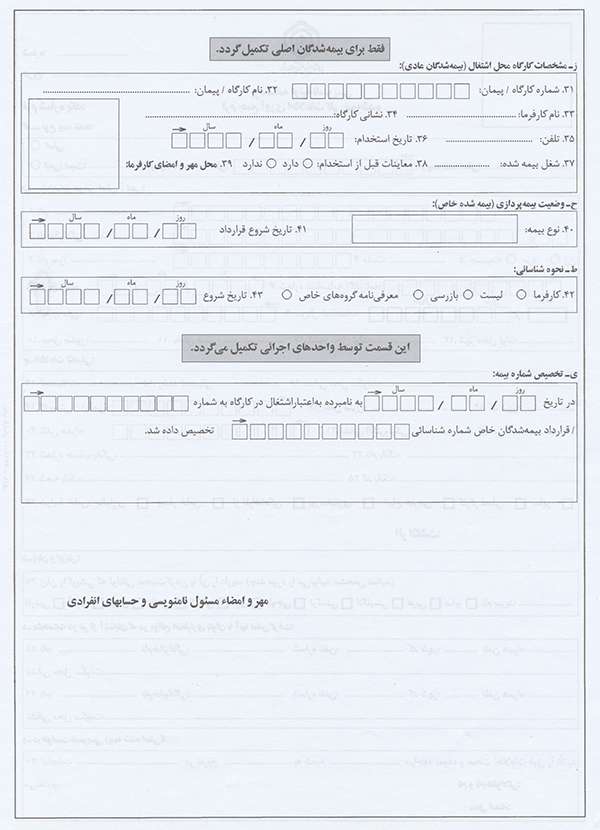

پشت فرم شماره ۱.

انواع بیمه تامین اجتماعی

بیمه شامل گروه های مختلف اجتماعی است که به تدریج تحت پوشش خدمات و حمایت های خاص آن قرار گرفته و می گیرند.

قانون تامین اجتماعی این قابلیت را دارد افرادی که مشمول هیچ بیمهای نیستند را تحت پوشش قرار دهد. در این چارچوب بیمه بر اساس قانون تامین اجتماعی به دو دسته عمده تقسیم می شود:

الف) بیمه اجباری: بیمه اجباری شامل کلیه مشمولین قانون کار و کسانی است که در قبال دریافت مزد و حقوق در کارگاه ها، کارخانه ها و شرکت ها مشغول به کار هستند.

ب) بیمههای خویش فرما: بیمه خویش فرما به دو دسته تقسیم می شود:

۱- بیمه اختیاری

۲- بیمه صاحبان حرف و مشاغل آزاد

بیمه خویش فرمای اختیاری چیست؟

بیمه اختیاریبرای کسانی است که تحت پوشش بیمه خاصی نیستند. متقاضی این نوع بیمه، مستقیما با مراجعه به شعب سازمان تامین اجتماعی خواهان انعقاد قرارداد بیمه اختیاری می شود و موظف است خود حق بیمه را در زمان تعیین شده پرداخت کند.

در صورت عدم پرداخت حق بیمه در موعد مقرر قرارداد بیمه او باطل می شود و متقاضی موظف است در چارچوب ضوابط مجددا درخواست خود را ارائه کند. البته متقاضی بیمه اختیاری می تواند برای انعقاد با سازمان وکیل بگیرد.

در متن وکالت نامه باید دقیقا موضوع وکالت مبنی بر انعقاد قرارداد بیمه اختیاری ذکر شود و قراردادهای وکالتی که به صورت کلی تنظیم شده باشند، در این خصوص فاقد هستند.

سازمان تامین اجتماعی از زمان ثبت تقاضای بیمه اختیاری در دفتر شعبه موظف است حداکثر ظرف دو ماه موضوع را بررسی و استحقاق یا عدم استحقاق را کتبا به متقاضی اعلام کند.

در صورت وجود شرایط سنی و سابقه انعقاد قرارداد بیمه اختیاری، متقاضی و افراد تحت تکفل برای معاینه پزشکی به پزشک معتمد سازمان معرفی می شوند.

متقاضیانی که هنگام ارائه تقاضا بیشتر از نه ماه از قطع پرداخت حق بیمه آنها نگذشته باشد، از انجام معاینات پزشکی معاف هستند. چنانچه بیمه شدگان اختیاری با اشتغال در کارگاه های مشمول قانون کار و تامین اجتماعی تحت پوشش بیمه اجباری قرار بگیرند یا مشمول صندوق های بیمه ای دیگر شوند، موظف هستند موضوع را کتبا به اطلاع سازمان برسانند تا برای قطع بیمه اختیاری آنان اقدام شود.

در غیر این صورت حق بیمه های دریافتی پس از کسر هزینه های اداری مربوط مسترد شده و سابقه حذف می گردد.

چه کسانی می توانند بیمه خویش فرمای اختیاری شوند؟

اگر شما یکی از شرایط زیر را دارا هستید، می توانید برای بیمه خویش فرمای اختیاری اقدام کنید:

داشتن حداقل ۳۰ روز سابقه پرداخت حق بیمه

داشتن حداکثر ۵۰ سال سن (مرد و زن)

در صورتی که سن متقاضی در زمان تقاضا بیش از ۵۵ سال باشد باید، معادل مدت مازاد سنی، سابقه حق بیمه را بپردازد.

برای مثال، اگر متقاضی بیمه اختیاری ۵۷ ساله باشد باید هنگام درخواست دو سال سابقه پرداخت حق بیمه را بپردازد و اگر ۶۰ساله باشد داشتن پنج سال سابقه الزامی است.

متقاضیانی که بیش از ۱۰ سال سابقه پرداخت حق بیمه را داشته باشند، از شرط سنی هستند و می توانند بیمه شوند. چنانچه بیمه شده ای یک بار با سازمان قرارداد بیمه اختیاری منعقد کرده باشد، تا سه بار حق انعقاد قرارداد بیمه اختیاری را بدون شرط سنی خواهد داشت.

البته دوران انقطاع جزء بیمه و سوابق فرد منظور نخواهد شد. برای کسانی که سنشان بیش از عدد تعیین شده است، سوابق انتقالی از دیگر صندوق ها برای تامین سابقه مورد نیاز محاسبه نخواهد شد.

چنانچه متقاضی بیمه اختیاری با ارائه مدارک و اسناد غیر قانونی و جعلی مبادرت به انعقاد قرارداد کند، بیمه وی قطع می شود و نمیتواند از مزایای سازمان استفاده نماید.

درصد حق بیمه اختیاری چقدر است؟

توجه داشته باشید که درصد حق بیمه متقاضیان خویش فرمای اختیاری، ۲۶ درصد دستمزد و حقوق توافق شده است. بیمه اختیاری بر اساس حق بیمه مذکور کلیه تعهدات بیمه ای را شامل می شود.

بیمه شدگان اختیاری که قبلا با بیمههای ۱۲، ۱۴ و ۱۸ درصدی مشمول بوده اند،از تاریخ اول فروردین ۱۳۸۶ با بیمه ۲۶ درصدی تطبیق یافتند و در برابر تعهدات مذکور بیمه کامل خواهند بود.

علاوه بر حق بیمه فوق، دولت نیز پرداخت ۳ درصد از حق بیمه را طبق قانون تامین اجتماعی (ماده ۲۸)متعهد شده است. باید توجه داشت که مسئول پرداخت حق بیمه در بیمههای اختیاری، خود شخص است.

نحوه محاسبه حق بیمه در بیمه های خویش فرما چگونه است؟

در بیمه اجباری، این شما نیستید که حداقل حقوق دستمزد و مزایا را مشخص می کنید. این کار، وظیفه کافرما بوده و اعمال آن توسط واحد حسابداری صورت می گیرد. اما، متقاضیان بیمه اختیاری می توانند دستمزد مبنای پرداخت حق بیمه را خود مشخص کنند و برای این منظور باید آن را بین حداقل و حداکثر دستمزد هر سال تعیین نمایند.

بیمه شدگان اختیاری می توانند با ارائه درخواست، هر دو سال یکبار دستمزد مبنای محاسبه حق بیمه ماهانه خود را ۱۰ درصد افزایش دهند.

مهلت پرداخت حق بیمه خویش فرما چقدر است؟

کارفرمایان در بیمه های اجباری، نهایتا ۳۰ روز فرصت پرداخت حق بیمه کارگران خود را دارند و پس از آن، مشمول جریمه های مربوطه خواهند شد. اما بیمه شدگان خویش فرمای اختیاری موظف هستند حق بیمه خود را حداکثر تا آخرین روز دو ماه بعد به شعبه تامین اجتماعی پرداخت کنند. در غیر این صورت قرارداد منعقدشده از اولین روز ماهی که حق بیمه پرداخت نشده لغو می گردد و ادامه بیمه موکول به درخواست جدید خواهد بود.

نحوه ارائه درخواست و عقد قرارداد بیمه اختیاری چگونه است؟

توجه داشته باشید که متقاضی بیمه اختیاری، شخصا باید به شعبه مراجعه کند و درخواست افتتاح پرونده نماید، اما در بیمه اجباری، نماینده کارفرما معمولا کارهای اداری را انجام می دهد.

وی باید با مراجعه به شعبه تامین اجتماعی که سوابق پرداخت حق بیمه در آن متمرکز است، فرم مربوطه را دریافت و تکمیل کند و سپس آن را همراه یک قطعه عکس و رسید اخذ شده از شعبه ارائه نماید.

پس از انجام اقدامات فوق، شعبه موظف است حداکثر ظرف دو ماه از تاریخ ثبت درخواست در دفتر شعبه، وضع متقاضی را از نظر استحقاق یا عدم استحقاق او بررسی و نتیجه را اعلام کند.

بررسی شعبه شامل سن، سابقه، معرفی به کمیسیون پزشکی و دریافت نتیجه و سایر مراحل اداری است. چنانچه متقاضی واجد شرایط تشخیص داده شدف باید حداکثر ظرف ۲۰ روز از تاریخ اعلام آن برای انعقاد قرارداد به شعبه مراجعه کند و حداکثر ظرف ده روز پس از انعقاد قرارداد بیمه اختیاری، حق بیمه را از تاریخ درخواست به صورت یکجا پرداخت نماید.

بیمه خویش فرما چه تسهیلاتی برای شما به ارمغان می آورد؟

بیمه خویش فرمای اختیاری، تسهیلات زیر را برای بیمه شده ارائه می کند:

مستمری بازنشستگی، فوت و از کار افتادگی

خدمات درمانی

هزینه کفن و دفن همانند بیمهشدگان اجباری

وسایل کمک پزشکی همانند بیمه شدگان اجباری

صدور گواهی سابقه کار جهت ارائه به سازمان های داخلی و بین المللی.

چه تسهیلاتی شامل بیمه خویش فرما نمی شود؟

بیمه خویش فرمای اختیاری این تسهیلات را در اختیار بیمه شده قرار نمی دهد:

کمک هزینه ازدواج

از کار افتادگی جزئی

غرامت دستمزد ایام بیماری و بارداری

بیمه بیکاری

در صورتی که به هر دلیلی بیکار شوید و قادر به پرداخت حق بیمه خویش فرما نباشید، بیمه بیکاری به شما تعلق نخواهد گرفت، زیرا این بیمه شدگان دارای کارفرما نیستند.

به غیر از موارد فوق شرایط مربوط به برخورداری از خدماتی از قبیل بازنشستگی، از کار افتادگی کلی غیر ناشی از کار، مستمری بازماندگان و… همانند بیمهشدگان اجباری است. در این قسمت به برخی پرسش های متداول در این زمینه پاسخ می دهیم.

آیا کسی که قبلا بیمه اختیاری بوده و حالا در شهر یا محل دیگری زندگی کرده و قصد دارد خود را بیمه نماید، باید برای بیمه مجدد به شعبه یا شهر قبلی خود مراجعه کند؟

با توجه به اصلاحات جدید در این زمینه، دیگر نیازی به مراجعه به شهر یا شعبه قبلی نیست و متقاضی می تواند در شعبه محل یا شهر اقامت خود بیمه اختیاری درخواست کند.

پدر من کارگر است، بالای ۶۰ سال سن دارد و تحت پوشش هیچ بیمه ای نیست. آیا راهی برای بیمه کردن ایشان وجود دارد؟

با توجه به اینکه ایشان سابقه بیمه ای ندارند و سنشان نیز بالاست، نمی توانند بیمه خویش فرما شوند. تنها در صورتی که در کارگاهی مشغول به کار باشند، قادر خواهند بود حق بیمه را به سازمان تامین اجتماعی پرداخت کنند.

همسر من کارت پایان خدمت ندارد و متولد ۱۳۶۱ است. ایشان مشغول به کار آزاد هستند و تا به حال تحت پوشش هیچ بیمه ای نبودهاند. به نظر شما برای استفاده از تسهیلات بازنشستگی و…، از چه طریق می توانند بیمه شوند؟ در ضمن من مشغول به کارم و جداگانه تحت پوشش بیمه اجباری هستم.

بیمه نیازی به کارت پایان خدمت ندارد، ولی قرارداد کار با کارت پایان خدمت منعقد می شود؛ چرا که در غیر این صورت برای کارفرما مسئولیت دارد. همسر شما می تواند خود را بیمه خویش فرما (بیمه صاحبان حرفه ها و مشاغل آزاد) نماید.

آیا کلیه متقاضیان بیمه اختیاری می توانند دستمزد مبنای حق بیمه را خود انتخاب کنند؟

تعیین دستمزد مبنای حق بیمه برای متقاضیانی که بیش از ده سال سابقه بیمه ای دارند، بر اساس میانگین آخرین ۳۶۰ روز کارکرد بیمه آنان صورت می گیرد.

آیا بیمه شدگان خویش فرما می توانند سابقه بیمه خود را اینترنتی مشاهده نمایند؟

بله. کافی است به سایت سازمان تامین اجتماعی مراجعه کرده و نام کاربری و رمز عبور دریافت نمایید.

آیا تفاوتی بین بازنشستگی بیمه خویش فرما و اجباری وجود دارد؟

خیر.

آیا برای دریافت سابقه بیمه جهت ارائه به سفارتخانه ها، تفاوتی بین بیمه خویش فرما و اجباری وجود دارد؟

تفاوتی وجود ندارد. اما در بیمه خویش فرما، به دلیل آنکه کافرما خود شما هستید، تنها نام شما در سابقه بیمه ثبت می شود. اما در بیمه اجباری، نام کارفرما و کد کارگاه متفاوت آن ها قید می گردد.

آیا زمانی که در خارج از کشور هستیم، می توانیم بیمه خویش فرما باشیم؟

بله امکان پذیر است. حتی در صورت عدم دسترسی به شعبه، می توانید از طریق وکیل، کارهای اداری خود را پیگیری کنید.

آیا میزان دریافت تسهیلات درمانی بیمه خویش فرما با بیمه اجباری متفاوت است؟

فرق چندانی ندارد. برای اطلاع از جزییات تعرفه های بهداشتی و درمانی که به بیمه شده خویش فرمای اختیاری تعلق می گیرد، از سایت سازمان تامین اجتماعی استعلام کنید.

آیا دفترچه بیمه مربوط به بیمه شدگان اجباری با خویش فرما تفاوت دارد؟

خیر تفاوتی ندارد. هر ماه برای تمدید آن می بایست با اصل کارت ملی، به شعبه مراجعه کرده و در صورت نیاز به تمدید دفترچه، حضور بیمه شده نیز الزامی خواهد بود.

۲) بیمه صاحبان حرف و مشاغل آزاد

این بیمه شدگان افرادی هستند که برای انجام حرفه و شغل مورد نظر با داشتن کارگر (کارفرما) یا خود به تنهایی (خویش فرما) به استناد مجوز اشتغال صادره از سوی مراجع ذی صلاح یا به (تشخیص سازمان تامین اجتماعی) به کار اشتغال داشته و مشمول مقررات حمایتی خاصی نباشند.

ضمنا از تاریخ بیست فروردین ۱۳۸۷، علاوه بر مشاغل مندرج در این اطلاعیه، صاحبان کلیه مشاغلی که تا تاریخ مذکور بیمه نشده اند با تکمیل فرم درخواست و انعقاد قرارداد و پرداخت حق بیمه مقرر می توانند مشمول مقررات این نوع بیمه قرار گیرند.

تسهیلات بیمه صاحبان حِرَف و مشاغل آزاد چگونه است؟

متقاضیان می توانند با پرداخت حق بیمه مقرر از حمایتهای مندرج در قانون تامین اجتماعی مصوب تیرماه ۱۳۵۴ و تغییرات بعدی آن به شرح زیر برخوردار گردند.

الف) بیمه بازنشستگی و فوت پس از بازنشستگی با نرخ ۱۴% (۱۲% سهم بیمه شده +۲% سهم دولت)

ب) بیمه بازنشستگی و فوت قبل و بعد از بازنشستگی با نرخ ۱۶% (۱۴% سهم بیمه شده + ۲% سهم دولت)

ج ) بیمه بازنشستگی واز کار افتادگی و فوت با نرخ ۲۰ % (۱۸% سهم بیمه شده + ۲% سهم دولت)

متقاضیان می توانند علاوه بر پرداخت حق بیمه با نرخهای تعیین شده در بندهای (الف)، (ب) و ( ج) در زمان بیمه پردازی و دریافت مستمری با پرداخت حق سرانه درمان مصوب هر سال طبق مقررات مربوطه از خدمات درمانی سازمان برخوردار شوند.

درخواست کلیه متقاضیان حمایتهای بند ( ج) و نیز درخواست آن گروه از متقاضیان بند “ب” که فاقد ۱۰ سال سابقه پرداخت حق بیمه هستند، در صورتی پذیرفته می شود که از سوی پزشک معتمد سازمان از کار افتاده کلی شناخته نشوند.

شرایط سن و سابقه :

پذیرش درخواست متقاضیان مرد و زن که فاقد سابقه پرداخت حق بیمه هستند، موکول به آن است که سن مردان از ۵۰ سال و سن زنان از ۴۵ سال تمام بیشتر نباشد.

افرادی که سن آنان بالاتر از سنین مذکور است و دارای سابقه پرداخت حق بیمه قبلی هستند، به ازای نصف مدت سابقه به سقف سنی مجاز آنها اضافه و در صورت احراز شرط سنی درخواست آنان پذیرفته می شود.

درخواست متقاضیانی که دارای حداقل ۱۰ سال سابقه پرداخت حق بیمه باشند بدون شرط سنی پذیرفته خواهد شد.

نکات مهم

۱- اگر تا کنون کد بیمه تامین اجتماعی دریافت نکرده اید، در اسرع وقت به یکی از شعب تامین اجتماعی در نزدیکی محل سکونت خود مراجعه کرده و درخواست خود را ارائه دهید.

۲- اگر تا پایان اسفند ۹۵ نسبت به دریافت کد بیمه اقدام کنید، می توانید بیمه بهمن و اسفند ۹۵ را پرداخت کرده و از ۲ ماه سابقه کار در سال ۹۵ برخوردار شوید.

۳- حق بیمه تامین اجتماعی (۳۰ درصد یا ۲۶ درصد کل مبلغ حقوق و دستمزد کارگرد)، سالانه به میزان ۱۰ درصد افزایش پیدا می کند.

۴- اگر کارفرمای شما در مدت فعالیت شما در یک کد گارگاه، به هر دلیلی از رد کردن بیمه خودداری کرده است، با ارائه مدارک مستند، به یکی از شعب تامین اجتماعی در شهر محل سکونت خود مراجعه کنید. با شکایت به اداره کار شهر محل سکونت نیز می توانید پیگیر مطالبه حق بیمه خود باشید.

۵- اگر مدت زمانی در یک کارگاه مشغول به کار بودید و به طور سهوی یا عمدی، برای شما در ماه های خاصی، بیمه پرداخت نشده است، با مراجعه به یکی از شعب تامین اجتماعی، درخواست حق بیمه معوق را ارائه دهید. در صورتی که ادعای شما اثبات شود، کارفرما موظف به پرداخت هزینه های عدم پرداخت حق بیمه و جریمه های مربوطه خواهد بود. پس از آن، سابقه بیمه کسری شما به حساب بیمه شما منظور خواهد شد.

۶- اگر شما به مدت چند روز در ماه، برای یک کارفرمای حقیقی یا حقوقی کار می کنید، وی قانونا موظف به پرداخت حق بیمه شما برای مدت مذکور است. عدم پرداخت حق بیمه و عدم ارسال لیست بیمه، همواره یکی از چالش های پیش روی کارگران و کارفرمایان در سراسر کشور بوده است.

۷- با توجه به اینکه شعب تامین اجتماعی در سراسر کشور با سیستم یکپارچه به یکدیگر متصل نیستند، در صورتی که کد کارگاه کارفرما شما در قراردادهای پیمانکاری (ردیف پیمانی) متفاوت است، می بایست نسبت به ثبت نام و نام نویسی در هر شعبه به طور مستقل اقدام کنید.

به عنوان مثال، اگر کارفرما شما در تهران صاحب دو کد کارگاه و ردیف پیمان در دو شعبه تامین اجتماعی بوده و شما در هر دو کارگاه مشغول به فعالیت هستید، می بایست در هر شعبه به طور مستقل نام نویسی کنید.

۸- اگر کارفرما هستید و مشمول جریمه های تامین اجتماعی شده اید، تا ۶ اردیبهشت ۱۳۹۶ فرصت دارید برای دریافت بخشودگی ها و اقدام جهت تقسیط و باز پرداخت آن اقدام کرده و از تسیهلات مربوطه استفاده کنید.

۹- برای تمدید یا تعویض دفترچه تامین اجتماعی خود، باید به کارگزاری های مجاز تامین اجتماعی در سراسر کشور مراجعه نمایید.

گزارش عالی شما را مطالعه کردم. اگه لطف کنید به ۲ تا سوال من پاسخ بدین ممنون میشم؛

۱-دختر من ۱۹ سالش است. آیا ایشون میتونه با وجود اینکه کار نقاشی میکنه، بیمه خویش فرما اختیار رد کنه هر ماه؟

۲-من ۳ سال سابقه بیمه در شرکتی دارم اما برای من منظور نشده. اما شرکت هم قبول کرده که مقصر است. چه کار باید بکنم؟

خدا خیرتون بده بگین چی کار کنم .

واقعا سپاسگزارم. این لینک رو برای دوستانم فرستادم. خدا اجرتون بده

ممنونم مخاطب گرامی

اگرچه این مطالب، مشاوره تکمیلی نداره، اما بخاطر درخواست های دوستان و آشنایی مخاطبان گرامی، توضیحاتی ارائه میشه:

۱-بله. امکانش وجود دارد و به نزدیک ترین شعبه محل سکونت برای انجام معاینات پزشکی و دریافت کد بیمه و افتتاح پرونده مراجعه کنید.

۲-همانطور که در متن گفتار ذکر شد، شما باید درخواست اعاده حق بیمه را به شعبه ارائه کنید و فرم مخصوصی تکمیل کنید. روال کار را واحد درآمد شعبه به شما خواهد گفت و در این مجال فرصت راهنمایی همه گام ها نیست. امااگر شرکت تایید کرده باشد، نیاز به ارجاع به کمیسیون وزارت کار و کمیسون اداره کل بیمه استان برای بررسی نهایی معمولا نیست.

موفق باشید

شبتون بخیر

نوشته جالبی بود. درباره خویش فرما نمیدونستم که این خدمات ارائه میشه. آیا به من که متولد گیلان هستم می تونم در شهر کاشان هم درخواست بیمه خویش فرما بکنم؟ مبلغش رو میدونید چقدره؟

صمیمانه سپاسگزاری میکنم

بله. محدودیتی مبنی بر محل اشتغال با توجه به محل تولد وجود ندارد . مبلغ بیمه خویش فرما هر سال متفاوت است و امسال حداقل میزان پرداختی بین ۲۰۰ تا ۲۵۰ هزار تومان است. اطلاعات تکمیلی را از شعبه نزدیک به محل سکونت کسب کنید.

من کد بیمه دارم. قبلا بیمه اجباری بودم. الان ۷ ماه هست که برای خودم کار میکنم و نمیدونستم میشه خویش فرما کرد. با همون کد میشه خویش فرما یا باید کد و مدارک جدید بدم؟ خواهش میکنم راهنمایی کنید.

مطالب کارشناسی خوبی بود.

بله. کد بیمه شما در تامین اجتماعی برای خویش فرما یا اجباری تفاوتی نمی کند و ادامه پرونده سابقه بیمه شما بر اساس همان کد قبلی خواهد بود و کد جدیدی برای شما تعیین نخواهد شد.

ببخشید اینجا سوال میکنم. تمدید دفترچه هم بر اساس خویش فرما انجام میشه یا همون قبلی؟ ایا نیاز بهتعویض دفترچه هم هست؟ چون من چند وقت قبل شعبه رفتم گفتن باید دفترچه ات تعویض بشه.

همانطور که در گفتار عرض کردیم، از واحد نامنویسی شعبه ای که برای شما، لیست ماهانه رد می شود، درخواست دریافت جمع آوری سابقه می کنید. اگر سابقه شما در همان شعبه فقط باشد، کار تسریع می شود و گرنه باید مشخصات کل شعب، کد کارگاه ها و مدتی که بیمه رد کرده اید را در فرم درج کنید. پس از صدور و تایید سابقه بیمه، پرینت مربوطه اخذ و مهر و امضا می شود. این پرینت را در اختیار دارالترجمه رسمی قرار میدهید برای ترجمه.

معمولا دارالترجمه ها، برای دریافت سابقه حق بیمه، به متقاضی نامه ای هم میدهند تا به شعبه مراجعه و سابقه حق بیمه را دریافت کند.

پس از ترجمه رسمی این برگه و ممهور به مهر وزارتین (خارجه+دادگستری)، ضمیمه پرونده اپلیکیشن خود در سفارت کرده و برای محکم کاری، ترجمه رسمی صفحه نخست دفترچه بیمه هم که اسم کارفرما و شماره بیمه شما بر روی آن درج شده باشد را به سفارت ارائه کنید. مجموع این رویه، امتیازی است که داشتن کد بیمه برای افزایش شانس دریافت روادید به شما خواهد داد.

عذرمیخوام من ای میل هم زدم به شما اما جوابی دریافت نکردم. گفتم سوالم رو اینجا بنویسم.

من درخواست ادعای سابقه کردم. اما کارفرما نیامد جلسه هیات بدوی شعبه. هنوز شعبه رای نداده؟ چه کار باید بکنم؟

لطفا راهنمایی کنید.

بله. پاسخگویی انفرادی به دلیل حجم تماس ها امکان پذیر نیست و پاسخ در این صفحه، سبب اطلاع یافتن دیگر عزیزان هم می شود.

وقتی کارفرما در جلسه هیات بدوی شعبه مبنی بر بررسی طرح شکایت اعاده سابقه حق بیمه کارگر حضور پیدا نکند و مدارک شما مستند و مستدل باشد، رای غیابی صادر میشه و به کارفرما و کارگر در نامه ای ارسال میشه. کارفرما و کارگر، ۱ ماه فرصت دارند به رای کمیسیون هیات بدوی شعبه اعتراض کنند. این اعتراض باید کتبی و بر اساس فرم مشخصی صورت بگیرد که قسمت درآمد شعبه در اختیار شما قرار می دهد.

در این حالت، اعتراض شما به کمیسیون اداره کل تامین اجتماعی شهر محل سکونت ارسال میشود و باید در زمان و مکان مقرر، در جلسه حضور پیدا کنید. اگر در این جلسه، نظر شما برآورده شد، محاسبه مجدد حق بیمه سنواتی که برای شما پرداخت نشده است انجام شده و به کارفرما طی نامه ای اعلام میشود. کارفرما نیز ظرف ۱ ماه از دریافت فیش سبز رنگ اعلام بدهی، فرصت پرداخت دارد. عدم پرداخت، جریمه های مضاعفی را به همراه خواهد داشت.

معمولا برخی از شعب، پیش از ارجاع به کمیسیون اداره کل بیمه، به وزارت کار ارجاع میدهند تا کارگر و کارفرما در کمیسیون حمایت از حقوق کارگر، شرکت پیدا کند. رای این کمیسیون با تایید دادگاه، برای تامین اجتماعی الزام آور است. توضیحات بیشتر چون در این مجال نمیگنجد از شعبه استعلام شود.

از جواب کامل و مکفی شما واقعا ممنونم. راهنمایی ارزنده ای بود. متاسفانه مشاوران شعب راهنمایی خوبی نمیکنند و حتی کتاب جامع و به درد بخوری هم در این زمینه نیست. از این گزارش هاتون خیلی خوشم میاد.

هفته خوبی براتون آرزو میکنم

جناب زمانی. اینکه فرمودین هیات بدوی اول بررسی میکنه آیا نیاز به شکایت از کارفرما داره یا نامه کارفرما به بیمه هم کفایت میکنه؟ این قسمت رو اگه توضیح بدین واقعا ممنون میشم ازتون. کلا راهنمایی هاتون عالیه.

۲ حالت داره:

۱-اگر کارفرما خودش اول تایید کنه که ادعای سابقه شما صحیح است، پرونده به کمیسون هیات بدوی شعبه یا به کمیسون وزارت کار ارسال میشه برای بررسی. در صورت رد شدن، امکان تجدید نظر هست. در صورت تایید، میره برای محاسبه حق بیمه و جرایم و صدور فیش .

۲-اگر کارفرما ادعای شما را تایید نکنه و اول شما شکایت کنید، بیمه از کارفرما طی نامه ای موارد را سوال و بررسی میکنه. در هر صورت، کمیسیون بدوی شعبه، مسولل رسیدگی است .

اگر کارفرما درخواست ادعای سابقه رو تایید کنه، فرآیند اداری بسیار کم تر خواهد شد.

میشه بگین هزینه گرفتن کد بیمه و بیمه خویش فرما چقدره؟ چون توی گزارشتون ندیدم. من دیپلم دارم و هنوز مدرک از سازمان فنی حرفه ای نگرفتم. میشه قبل از اون مدرک هم برای کد برم شعبه؟ چون یکی از دوستام میگفت برای خویش فرما، مدرک صلاحیت باید ارائه کنی. آیا اینطوره؟ از پست جالبتون خوشم اومد. سازمان اصلا مشاوره خوبی نداره. منم گیج شدم 🙁

هم گرفتن کد بیمه و هم دفترچه، رایگان است.

دریافت کد بیمه و رد کردن بیمه خویش فرما، هیچ نیازی به مدرک صلاحیت حرفه ای و مدرک دانشگاهی و امثالهم ندارد. طبق شرایط بیمه ، نسبت به نامنویسی و افتتاح پرونده بیمه خویش فرما اقدام کنید.

روزتون بخیر. پاسخ های خوب شما رو خوندم. سوالی که داشتم درباره سابقه است. میشه سابقه رو از کارگزار هم دریافت کرد؟ چون همه لیست ها را از طریق کارگزار میدم. سوال بعی اینکه ایا میزان بیمه دریافتی برای بستری در مراکز درمانی تفاوتی بین بیمه خویش فرما با اجباری دارد؟

دعا گوهستم

ممنون از نظر شما.

سابقه رو نمیتوانید از کارگزار دریافت کنید. باید به شعبه و بخش نامنویسی ک معمولا در طبقه اول شعب بیمه قرار دارد، مراجعه و سابقه را که مهر شده است، درخواست کنید. تسهیلات بیمه خدماتی و درمانی بیمه های اجباری، بیشتر از بیمه های خویش فرما خواهد بود. رقم دقیق در سال ۹۶ را از شعبه سوال بفرمایید

من میخوام از سال جدید کد بیمه بگیرم. آیا میتونم بیمه اسفند هم رد کنم؟ چون دیدم نوشتین که میشه رد کرد ۲ ماه اخر سال ۹۵ رو گویا.

بسیار از راهنماییهاتون ممنون و سپاسگزارم.

شب خوبی داشته باشید

اگر سال ۹۶ کد بیمه بگیرید، امکان رد کردن بیمه ۹۵ برای شما وجود نداره. اون در حالی هست که شما در بهمن ۹۵ کد بیمه گرفته باشید. اما به هر حال داشتن کد بیمه ارزشمنده و توصیه میکنیم که تا پایان سال ۹۵ نسبت به دریافت آن اقدام کنید.

روزتون بخیر.

من اتفاقی این مورد را در سایت روزیاتو دیدم. اطلاعات خوبیه. من هم سوالی داشتم اگر مرحمت بفرمایید به بنده اطلاع بدین.

من از شرکت قبلیم ۶ ماه بیمه طلب دارم و اونا تایید نکردن. اما حقوق به من دادن و حتی مالیات حقوق هم کم کردند. باید چی کار کنم؟

پیروز باشید

ممنونم

اگر پاسخی که به دیگر دوستان دادیم را مطالعه بفرمایید، جواب سوال شما موجود است.

اگر مواردی که فرمودین را بتوانید مستند و مکتوب اثبات و به شعبه اطلاع دهید، در هیات بدوی شعبه رسیدگی خواهد شد و کارفرما محکوم به پرداخت هزینه بیمه بر اساس اعاده حق بیمه شما می شود. اگر نظر شما تامین نشد، به کمیسیون عالی اداره گل تامین اجتماعی شهر محل سکونت مراجعه کنید و در شعبه، فرم اعتراض به رای هیات بدوی را تکمیل کنید.

موفق باشین

ممنونم. ای میل شما را البته دریافت نکردم/

اگر شما در اخرین روز سال ۹۵ کد بیمه دریافت کنید، امکان رد کردن لیست بیمه اسفند ۹۵ را در آخر فروردین ۹۶ خواهید داشت. البته نه به عنوان خویش فرما و به عنوان بیمه اجباری.

موفق باشید

سلام جناب زمانی با تشکر از مطالب خوبتون میشه بفرمایید عنوان شغلی که در بیمه خویش فرما قید میشه میتونه مدرک مستدل و قابل قبولی برای یک کمپانی خارجی باشه که شما تو اون شغل و مثلا به مدت چند سال هست که فعالیت و سابقه دارید.منظورم اینه که سابقه کار محسوب میشه یا خیر؟ممنون

سلام

بله. مشکلی نداره.

اصولا کارفرمای خارجی به این موضوع که شما بیمه خویش فرما دارید یا بیمه اجباری،توجه نداره. انچه مهم است، رزومه و توانمندی های فنی مستدل و گواهی های صلاحیت حرفه ای و تسلط شما به زبان و موضوعی شغلی است که برای آن اپلای کرده اید.

سابقه کار هم محسوب می شود و تفاوتی با بازنشستگی بیمه اجباری ندارد. تنها تفاوت اصلی، عدم امکان دریافت بیمه بیکاری ۳۶ ماهه در طول ۳۰ سال است که برای بیمه های اجباری وجوددارد.

اقای زمانی من دوتا سوال دارم اگه جواب بدهید ممنون میشم یک.من یک ماهه که بیکارشدم ایابیمه بیکاری به من تعلق میگیره یانه ومراحل اون چه جوریه درضمن من پنج سال ونیم سابقه دارم.دو ایا من میتوانم بیمه اختیاری بشوم سن من پنجاه هشت ساله.

با سلام

اگر بیمه ای که برای شما در ۱۲ ماه قبل، به صورت کامل رد شده است و بیکار شدن شما به دلیل اجبار کارفرما بوده، می توانید به شعبه ای که بیمه برای شما رد شده مراجعه کرده و فرم های مربوط به بیمه بیکاری را گرفته و به اداره کار محل سکونت برای برقراری بیمه بیکاری معرفی می شوید. تعلق گرفتن آن طبق شرایطی است که باید از وضعیت شما بررسی شود.

با وجود ۵ سال سابقه بیمه، حداقل ۱۲ ماه به شما بیمه بیکاری تعلق خواهد گرفت. شما می توانید بیمه اختیاری شوید. اما با توجه به سن شما، الزاماتی وجود دارد که به واحد نامنویسی یا درآمد شعبه تامین اجتماعی محل سکونت مراجعه کرده و ضوابط و فرم های لازم را دریافت کنید.

سلام.فرمودید برای بیمه خویش فرمایی باید ماهانه حدود ۲۵۰ هزار تومان پرداخت کرد.من که بیکارم و نمیتونم از بیمه بیکاری استفاده کنم (یعنی شرایطشو نداشتم)چجوری و از کجا این مبلغ رو دربیارم و بدم به بیمه؟؟؟

آخه کسیکه بیکاره دیگه پولی نداره

سلام

بیمه بیکاری برای کسانی نیست که کلا کار ندارند. برای کسانی است که تحت شرایط قانون کار، از کاری که مشغول به انجامش بودند، بیکار شده و دیگر حقوقی دریافت نمی کنند. بر این اساس می توانند از خدمات بیمه بیکاری تا ۳ سال استفاده کنند. شما اگر فعلا کاری ندارید، برای اینکه سابقه بیمه شما به تعویق نیافتد، میتوانید از خدمات بیمه خویش فرما استفاده کنید که مبلغش،کم تر از بیمه اجباری است. البته از خدمات بیمه عمر هم به جای بیمه اجباری تامین اجتماعی می توانید بهره بگیرید

سلام خسته نباشید من۳۲ سالمه هیچ کد بیمه ای وسابقه بیمه ای ندارم اصلا بیمه واریز نکردم.الان دفتر بیمه دارم خودم کار میکنم. می خواستم بدونم الان میتونم بیمه اختیاری یا خویش فرما کدام بهتره و از لحاظ قیمتی کمتره.بعدشم من فاقد دفترچه درمان میخوام.چند سال باید بریزم پول که بازنشسنه بشم.بعدشم میشه وقتی قرارداد بستم یک دفعه برای یکسال بریزم پولو. یا از طریق دفتر بیمه خودم مدارک ببرم اون برام بهنره شما لطف کنید راهنمایی کنید.

با سلام

بیمه اختیاری مبلغ کمتری به نسبت بیمه اجباری دارد. کد بیمه بگیرید و در صورت علاقه، بیمه اختیاری رد کنید. اگر شرکت یا دفتر هم دارید میتوانید بر اساس کد کارگاهی که برای شرکت در تامین اجتماعی ایجاد می کنید، لیست ماهانه رد کنید. برای بازنشستگی، ۳۰ سال پرداخت حق بیمه اجباری است. اما شرایط سنی و نوع کار و محل کار هم در کاهش این مدت تاثیر دارد که برای اطلاعات بیشتر به بخش مشاوره یکی از شعب تامین اجتماعی محل سکونت مراجعه فرمایید. شما امکان واریز حق بیمه ۱ سال جلوتر را ندارید. اگر بیمه اجباری (حتی با مبلغ حداقل) باشید، اشرایط بازنشستگی و خدمات بیمه ای کمی بهتری به نسبت بیمه اختیاری خواهید داشت.

موفق باشید

سلام

ایشان می توانند به جای بیمه اجباری یا خویش فرما، بیمه عمر شوند و پس از گذشت ۱۰ سال ، از خدمات آن استفاده کنند. البته ایشان می توانند ۱۰ ساله هم با بیمه اجباری یا خویش فرما بازنشست شده و یک سوم خدمات و تسهیلاتی که به بازنشستگان بیمه ۳۰ ساله پرداخت می شود را دریافت کنند. برای اطلاعات تکمیلی به بخش مشاوره نزدیک ترین شعبه تامین اجتماعی در محل سکونت مراجعه فرمایید

سلام

بله. برای شرکت بیمه تفاوتی ندارد که شما جواز کسب دارید یا خیر.

اما باید توجه داشته باشید که اگر در لیست بیمه کارفرمایی (شرکت خصوصی) اسم شما با حداقل حقوق (کارگر ساده) رد میشود که نیاز به حضور دائم متصور است، در بررسی های دوره ای بازرسین شرکت بیمه می بایست در شرکت حضور داشته باشید تا عدم حضور شما باعث جریمه کارفرما توسط واحد بازرسی شعبه تامین اجتماعی نشود. البته در قالب مشاور یا عناوین دیگر که حضور دائم در شرکت نیاز نیست را میتوان بررسی کرد. برای کسب اطلاعات بیشتر از نزدیک ترین شعبه محل سکونت اطلاعات لازم را بدست آورید.

سلام. می خواستم بپرسم آیا برای دریافت حقوق بازنشستگی بیمه خویش فرما شرایط سنی وجود دارد. مثلا من ۳۵ سال سن دارم و قبلا ۱۰ سال سابقه بیمه اجباری. حالا می خوام خودم رو بیمه اختیاری بکنم و با ۲۰ سال بازنشسته بشم. آیا می تونم ۱۰ سال باقی مانده را یکجا حق بیمه خویش فرما را پرداخت کنم و بلافاصله بازنشسته شوم؟

با سلام

شرایط سنی خاصی وجود ندارد. سن شما برای استارت خویش فرما خوب است.

امکان پرداخت وجود ندارد. شما باید حداقل سن یا حداقل میران سابقه پرداخت حق بیمه را داشته باشید برای بازنشستگی و امکان خرید این مدت وجود ندارد.

موفق باشید

به موارد زیر توجه کنید:

کسانی میتوانند بیمه اختیاری شوند که دارای شرایط زیر باشند:

۱-داشتن حداقل ۳۰ روز سابقه پرداخت حق بیمه

۲-داشتن حداکثر ۵۰ سال سن (مرد و زن)

۳-در صورتی که سن متقاضی در زمان تقاضا بیش از ۵۵ سال باشد باید،معادل مدت مازاد سنی،سابقه حق بیمه را بپردازد.

برای مثال،اگر متقاضی بیمه اختیاری ۵۷ساله باشد باید هنگام درخواست دو سال سابقه پرداخت حق بیمه را بپردازد و اگر ۶۰ساله باشد داشتن پنج سال سابقه الزامی است.

متقاضیانی که بیش از ده سال سابقه پرداخت حق بیمه را داشته باشند از شرط سنی معافاند و با هر سنی میتوانند بیمه شوند.

چنانچه بیمهشدهای یکبار با سازمان قرارداد بیمه اختیاری منعقد کرده باشد تا سهبار حق انعقاد قرارداد بیمه اختیاری را بدون شرط سنی خواهد داشت. * درصد حق بیمه اختیاری درصد حق بیمه متقاضیان بیمه اختیاری ۲۶ درصد دستمزد و حقوق توافقشده است.بیمه اختیاری بر اساس حق بیمه مذکور کلیه تعهدات بیمهای را شامل میشود.

شرایط بازنشستگی مشابه بیمه اجباری است.

سلام جناب زمانی

من دخترم با ۲۸ سال سن و از طریق کار پدرم بیمه درمانی و مستمری بگیر هستم،البته با خانواده زندگی میکنم.از آنجایی که با ازدواج این بیمه قطع میگردد،میخواستم بپرسم میشه بیمه درمانی ام را قطع کنم و شامل بیمه ی اختیاری شوم،لطفا اگر میشود راهنمایی کنید. سپاسگذارم

سلام ممنون از مطلب خوبتون یه سوال داشتم تو شرایط گفتین داشتن ۳۰ روز پرداخت حق بیمه خوب برای منی که ۲۸ سالمهو دانشجو هستم و تا حالا تو هیج جایی سابقه پرداخت بیمه ندارم نمیتونم خودمو بیمه اختیاری کنم ؟باید چیکارکنم ؟ممنون جواب بدین

سلام خسته نباشید

بیمه خویش فرما با بیمه زنان خانه دار تفاوتی داره؟من ۲۴ساله هستم و بیمه زنان خانه دار و رد میکنم،میخوام بدونم برم تحت پوشش کارفرما بهتره یا اینکه خودم رد کنم بیمه را؟راهنماییم کنید

آقای زمانی با سلام

من چند تا سوال داشتم. اما شما گویا مدتی هست پاسخ به کامنت ها نمیدین. میشه علتش رو بگید؟ واقعا نوشته هاتون عالیه. من ای میل هم زدم جواب ندادین. میشه راهنمایی کنید. منتظرم

سپاسگزارم

کیانیان

سلام برادر من ۳۴ ساله است و به خاطر کوتاهی که کرده هیچ وقت بیمه نشده است بی زحمت راهنمایی کنید آیا امکان دارد ایشان خویش فرما بیمه شود ایشان کارگر نانوایی بوده اند و هر کجا مشغول بوده کارفرما ایشان را بیمه نکرده است. چطور میتوان ایشان خود را بیمه نماید و حق بیمه را در موعدهای مقرر خودش پرداخت نماید.

مطلب بسیار خوب وجامعی بود ولی اولین جمله که بیمه تامین اجتماعی در راستای رفاه مردم است واقعا کذبه. هیچ سازمانی بیشتر از بیمه خون مردمو تو شیشه نمیکنه و شما حساب کن یه کارگر ساده بیچاره که ماهی ۸۰۰ حقوق میگیره و صاحب کارشم بیمه ش نمیکنه چجوری ماهی ۲۵۰ هزارتومان بده

با سلام و خسته نباشید .

مطالب خیلیی خوبی بودش ممنونم واقعا.

واقعیت منم خودمو میخوام بیمه خویش بفرما بکنم فقط دودل هستم با این همه اختلاس و سازمانهایی که میلیاردی به بیمه بدهکار هستن میترسم یه موقع سالها پول بریزیه یه حساب بیمه به امید بازنشستگی و این چیزا ، بعدش به هردلیلی یا رژیم عوض بشه یا چمیدونم بگن ورشکسته شده بیمه و این حرفا بعدش چیکار میتونه بکنی آخه؟؟ همه پولتم از دستت رفته

ممنون

این طرز دید صحیح نیست. اینطوری بخواهید به همه چیز نگاه کنید مفید نیست. بیش از ۲۵ میلیون نفر از ایرانیان کد بیمه تامین اجتماعی دارند و اگر شما ضرر کنید، کل ملت هم ضرر میکنند. بنابراین ریسک سرمایه گذاری شما در این کار بسیار پایین است و گزینه خویش فرما انتخاب خوبی برای شما است. به طور موازی میتوانید بیمه عمر و سرمایه گذاری در بورس هم مورد نظر قرار بدهید.

سلام. من حدود ۱۰ سال سابقه بیمه اجباری دارم ولی الان مجبور هستم که خویش فرما شم. آیا میتونم در آینده اگه به هر دلیلی نتوستم کار کنم از بیمه بیکاریم استفاده کنم یا حتی از مزایای دیگه بیمه اجباریم استفاده کنم بنا به ۱۰ سال سابقه؟

سلام

از فردای روزی که بیمه خویش فرما شما استارت بشود، بیمه بیکاری به شما تعلق نخواهد گرفت.

تفاوتی بین مزایای بیمه اجباری با بیمه خویش فرما از نظر بازنشستگی و خدمات درمانی وجود ندارد.

اگر ۱۰ سال سابقه داشته باشید و سن شما به بازنشستگی نزدیک شود، یک سوم حقوق را در یافت خواهید کرد

سلام آقای زمانی خسته نباشید ببخشید سوالی داشتم ممنون میشم جواب بدین من آقایی هستم ۳۴ ساله که سابقه بیمه تامین اجتماعی ندارم.برای درمان هم بیمه سلامت همگانی دارم. بیمه عمر پاسارگاد دارم که گفتن بعد از ۳۰ سال بهمون حقوق بازنشستگی میدن رفتم خواستگاری چون بیمه تامین اجتماعی ندارم بهم زن نمیدن به نظر شما خودمو بیمه تامین اجتماعی اختیاری کنم بیمه عمرمو قطع کنم یا همین وضعیت خوبه یا هردو باشه؟اصلا بیمه عمر میتونه جای بیمه تامین اجتماعی بگیره یا نه؟ ممنون میشم راهنماییم کنید

سلام

شما میتوانید ۱۰ فقره بیمه عمر از ۱۰ شرکت بیمه ای مختلف داشته باشید و در کنارش هم بیمه خویش فرما یا اجباری تامین اجتماعی داشته باشید. ارتباطی به هم ندارد. قطع کردن بیمه عمر نیاز نیست. بیمه عمر ارتباطی به بیمه تامین اجتماعی ندارد. اگر مطلب را مطالعه کرده باشید تفاوت ها را درک میکنید.

موفق باشید

ممنون از پاسختون شاید منظورمو بد گفتم اینو میدونم که هر چند تا بخوام میتونم بیمه عمر داشته باشم و ربطی به تامین اجتماعی نداره سوال اصلی من اینه آیا اگه بیمه عمر داشته باشم و بیمه سلامت کافیه یا نیاز به تامین اجتماعی هم هست؟میخوام بدونم بیمه تامین اجتماعی حتما لازمه آدم داشته باشه با توجه به این که بیمه عمر و سلامت دارم یا نه فقط داشته باشم بهتره؟ ممنون میشم جواب بدین

عرض کردم، ماهیت و ساختار و فلسفه بیمه تامین اجتماعی با بیمه عمر متفاوت است. ضمنا:

– اگر قصد مهاجرت داشته باشید، آنچه سابقه کار مدیریتی شما محسوب می شود، برگه بیمه عمر نیست. سابقه بیمه تامین اجتماعی است.

– اگر قصد دریافت روادید معتبر (شنگن) داشته باشید، آنچه نشان از سابقه کار و مدیریتی و توجیه بازگشت شما به کشور و در نهایت صدور روادید میشه، بیمه تامین اجتماعی است.

– شما در بیمه تامین اجتماعی، ماهانه مبلغی پرداخت میکنید و بعد از ۲۵ تا ۳۰ سال، حقوق ماهانه مادام العمر میگیرید +۳ سال حق دریافت بیمه بیکاری در طول ۲۵ تا ۳۰ سال.

داشتن هم بیمه عمر و هم بیمه تامین اجتماعی اهمیت داره. صدها هزار نفر در ایران هر دو را به صورت موازی ندارند.

عرض کردم، ماهیت و ساختار و فلسفه بیمه تامین اجتماعی با بیمه عمر متفاوت است. ضمنا:

– اگر قصد مهاجرت داشته باشید، آنچه سابقه کار مدیریتی شما محسوب می شود، برگه بیمه عمر نیست. سابقه بیمه تامین اجتماعی است.

– اگر قصد دریافت روادید معتبر (شنگن) داشته باشید، آنچه نشان از سابقه کار و مدیریتی و توجیه بازگشت شما به کشور و در نهایت صدور روادید میشه، بیمه تامین اجتماعی است.

– شما در بیمه تامین اجتماعی، ماهانه مبلغی پرداخت میکنید و بعد از ۲۵ تا ۳۰ سال، حقوق ماهانه مادام العمر میگیرید +۳ سال حق دریافت بیمه بیکاری در طول ۲۵ تا ۳۰ سال.

داشتن هم بیمه عمر و هم بیمه تامین اجتماعی اهمیت داره. صدها هزار نفر در ایران هر دو را به صورت موازی دارند.

سلام. من خانمی ۲۹ ساله هستم و دانشجوی دکتری هستم. از طریق یک دانشگاه که تدریس میکنم بصورت حق التدریسی برای من بیمه رد میشه ولی فقط یک روز در هفته است. ایا خودم میتونم خودم را کامل بیمه کنم و ایا با این بیمه ای که رد میشه تداخلی نداره؟

و چون الان تحت بیمه همسرم هستم ایا مشکلی برای ان ایجاد میشه و بیمه ام قطع میشه؟

سلام.

بله. شما ۲ راه دارید:

۱- ما بقی هزینه حق بیمه ماهانه را به موسسه پرداخت کنید تا حق بیمه ۳۰ روز کامل برای شما از طریق همان موسسه رد شود.

۲-به طور کلی خود را خویش فرما کنید تا از دردسرهای پرداخت بیمه یا عدم پرداخت بیمه توسط کارفرمایان خلاص شوید.

اگر شما خود را بیمه خویش فرما کنید، دیگر نمیتوانید بیمه کارفرمایی (اجباری) رد کنید.

بیمه همسر، ارتباطی به بیمه تامین اجتماعی ندارد و اصلا سابقه کار و بازنشستگی ندارد.

سلام

من معلم غیرانتفاعی هستم و هرسال چهارماه بیمه رو خودم پرداخت میکنم و هشت ماه رو کارفرما

این موضوع که من هرسال بیمه خودم میشم و مجددا بیمه کارفرما ، مشکلی ایجاد نمیکنه :

تشکر از پاسخ شما

اخه گفتید چنانچه بیمه شده ای یک بار با سازمان قرارداد بیمه اختیاری منعقد کرده باشد، تا سه بار حق انعقاد قرارداد بیمه اختیاری را بدون شرط سنی خواهد داشت. این یعنی چی

از جوابهای کامل و بدون ابهام شما واقعا ممنونم. سوالی که من ازتون دارم حتما سوال خیلی از دوستان هم میتونه باشه.

من از سال ۸۹ تا ۹۰ خدمت سربازی بودم و حدود یک ماه بعد از اتمام سربازی وارد بازار کار شدم و تا الانم در شرکتهای مختلفی در زمینه رشته خودم مشغول هستم با توجه به اینکه در طی این سالها در جهت ارتقا شغلی خودم سه بار محل کل خودم را عوض کردم در این فواصل تغییر شغل مشکلاتی برای سابقه بیمه من ایجاد شده بود

1) اولا دو سه بار به مدت یکی دو ماه بیکار بودم

2) واریز حق بیمه در محلهای کار جدید بعد از دو سه ماه پرداخت میشد

3) حتی در تعطیلات تابستانی و نوروزی که به نوعی مرخصی تحمیلی محسوب میشود نیز حق بیمه ما پرداخت نمیشود

با توجه به اینکه من هیچ شکایتی از هیچ مدیر عاملی ندارم و این شرایط را بصورت شفاهی قبول کرده بودم و از طرفی نیز با این شرایط کاری خیلی دیرتر باز نشسته میشویم

آیا پرداخت بیمه خویش فرمایی میتونه برای من مشکل گشا باشه؟( بگونه ای که من بتوانم از اول روزی که سرباز بودم سابقه بیمه داشته باشم حاضر به پرداخت هر گونه هزینه ما به التفاوتها و مقاطع زمانی بدون بیمه نیز هستم)

باز هم از آقای زمانی عزیز تشکر میکنم که ابهام همه دوستان را برطرف کردند

با سلام ممنون خیلی از سوالاتم رو برطرف کردید

اما بازم سوالاتی دارم ممنون میشم جواب بدین

من تو سن بیست و دو سالگی چند ماهی پس از فارغ التحصیلی خودم رو بیمه خویش فرما کردم و ازونجایی که برای بیمه خویش فرما حتما باید شغل تعریف شده باشه من خودم رو همچنان مشغول به تحصیل معرفی کردم ایا مشکلی پیش نمیاد؟

همچنین پس از دوماه پرداخت حق بیمه عازم خدمت سربازی شدم و طبق گفته همکارانتون به محض ورود به خدمت میبایستی که بیمه خویش فرما قطع میشد و من قطع کردم.

ایا پس از اتمام خدمتم دوباره میتونم از همون کد بیمه خویش فرمای خودم استفاده کنم برای ادامه پرداخت؟

و ایا اینکه میشه از کد بیمه خویش فرما در صورت اشتغال تحت کارفرما به کد بیمه اجباری تغییر پیدا کرد؟

سوابق پرداختی انتقال پیدا میکنه؟

با تشکر

بله پس از سربازی، جریان به روال سابق برمیگردد. اما برای خرید بیمه سربازی باید چند سال از سابقه بیمه شما برگرده و سپس از شعبه تامین اجتماعی که لیست رد میکنید، درخواست احیای سابقه بیمه سربازی بکنید و مبلغ را پرداخت کنید. شما یک شماره بیمه دارید و می توانید با همان بیمه اجباری را ادامه دهیدو تفاوتی ندارد. کارفرما، ردیف پیمان داره نه کد بیمه. شما از کد بیمه خود می توانید در ردیف پیمان کارفرمای مورد نظر شما، بیمه رد کنید. سوابق پرداختی انتقال پیدا نمی کنه. چون قرار نیست انتقال پیدا کنه. شما اگر از ۱۰ جا در طول یک ماه بیمه رد کنید، مثلا از شعب مختلف در سراسر کشور، همه به سابقه بیمه شما اضافه میشه و شما سیستمی می توانید این سوابق را مشاهده کنید. نیازی به انتقال سابقه از شعب مختلف به شعبه اصلی نیست

سلام . من میخوام خودم رو بیمه اختیاری کنم . میخواستم ببینم حق بیمه سلانه چطوری محاسبه میشه و سال به سال چقدر افزایش پیدا میکند. و من که الان ۳۷ سال سن دارم هیچ سابقه بیمه ندارم دیر نشده بخوام خودم رو بیمه کنم چون دوست دارم از اون طرف زودتر بازنشستگی بگیرم.

حق بیمه ماهانه محاسبه میشه و رقمش را اول فروردین دولت اعلام میکنه. الان برای سال ۹۷، حداقل حق بیمه اجباری و خویش فرما، خدود ۳۶۰ هزار تومان است. شما هم که هیچ سابقه بیمه ندارید تشریف می برید به نزدیک ترین شعبه نزدیک محل سکونت، درخواست بیمه خویش فرما میکنید. حتی اگر بیکار باشید. فرقی نمیکنه. مدارک پر میکنید. ازمایش پزشکی میدهید (اگر نیاز باشه) و کد بیمه برای شما صادر میشه و بر اساس ان لیست رد می کنید. شما الان باید ۱۵ سال سابقه بیمه داشته باشید.همین الان هم خیلی دیر اقدام کردین. توصیه میکنم اگر سربازی رفتید، سربازی را ۲ سال آینده بیمه اش را بخرید و زودتر استارت بزنید. سال به سال حدود ۱۰ تا ۱۵ درصد افزایش پیدا میکنه

موفق باشید

با سلام و خسته نباشید خدمت آقای زمانی واقعا با حوصله

سوالی که از حضورتون داشتم اینه که آیا کسی که تا حالا بیمه تامین اجتماعی نداشته، در صورتی اقدام کنه برای دریافت کد بیمه به صورت بیمه اختیاری، میتونه با پرداخت هزینه های حق بیمه سال های قبل، گذشته خودش رو هم بیمه بکنه؟ به عنوان مثال، فردی ۳۰ سالشه، از الان به بعدشو ک قطعا میتونه بیمه اختیاری بکنه، حالا اگه هزینه حق بیمه ۱۰ سال قبل رو هم یکجا بپردازه، امکانش هست که اون ده سال هم جزو سابقه بیمه اش حساب بشه؟

خیلی خیلی سپاس از شما

ممنون از لطف شما خواننده گرامی

شما اگه کد بیمه نداشته باشید و در کد کارگاهی هم مشغول به کار نبوده باشید، پس از دریافت کد بیمه، چون امکان اثبات ادعا مبنی بر اشتغال به کار نمیتوانید ارائه کنید، بنابراین درخواست اعاده سابقه حق بیمه را نمیتوانید به مراکز تامین اجتماعی در استان محل سکونت ارائه کنید و ادعای شما پذیرفته نخواهد شد. پس پاسخ سوال اول شما : خیر است.

اگر کد بیمه نداشته باشید و بخواهید شروع به بیمه شدن بکنید، میتوانید پرونده بیمه اختیاری تشکیل دهید و بیمه اختیاری ماهانه را طبق جدوال سازمان تامین اجتماعی پرداخت کنید. باز هم این امکان برای شما وجود ندارد که ماه های قبل و پس از زمان استارت بیمه اختیاری را احیا کنید. امکان پرداخت یک جا وجود ندارد و این امکان تحت شرایطی برای افراد بالای ۵۰ سال به منظور دریافت یک سوم یا یک دوم مقرری بازنشستگی در نظر گرفته شده است که قانون خاص خود را دارد. بنابراین اگر زیر ۵۰ سال هستید، امکانی برای شما فراهم نیست. مشاوره دقیق تر را از مشاوران مستقر در مراکز تامین اجتماعی شهر محل سکونت از ساعت ۸ تا ۲ عصر دریافت کنید.

با سلام و تشکر ، بنده ۳۸ سالم هست و بخاطر کوتاهی خودم تا این لحظه نه بیمه دارم و نه کد بیمه و نه مطلقاً سابقه بیمه .۳۰ روز سابقه اولیه رو باید چجوری درست کرد ؟ ممنون میشم یه توضیح مختصری بفرمایید که بیشتر از این فرصت رو از دست ندم

سلام وقت شما بخیر

سوال:تا خرداد ۱۳۹۴ تحت پوشش اجباری بودم و والدینم هم تحت تکفل بنده بودند.

مجددا میخواهم بیمه کنم آیا میتوانم یوست همان بیمه قبلی والدینم را تحت تکفل بگیرم یا باید مجدد همان مراحل قبل را پیش بروم؟

آیا شرایط تکفل در اجباری و اختیاری متفاوت است؟

سپاسگزارم

باسلام وتشکرازراهنماییهاتون

پدرمن ۵۷سالشه وکارگرساختمانی بوده وحدود۶سال سابقه بیمه اجباری داره ولی چندسال اخیرسابقه پرداخت حق بیمه نداره.توانایی پرداخت کسری سابقه واسه اینکه با۱۰سال بازنشته بشه راهم نداره.راهی هست واسه اینکه ۶سال حق بیمه هایی که داده رو پس بگیره؟

باتشکر قائدامینی هارونی

سلام

چنین چیزی امکان پذیر نیست. اگه حق بیمه به تامین اجتماعی از سوی کارفرما یا خویش فرما پرداخت شده باشه، راهی برای عودت نیست. اما اگه کارفرما از ایشان کسر کرده و پرداخت نکرده، سخن دیگری است.

با سلام من دو سال بیمه بیکاری دریافت میکنم در اتمام ان میخواهم بیمه خویش فرما شوم ملاک بیمه خویش فرما بر اساس حق بیمه بیکاری هست یا اخرین حقوقی که دریافت کردم خیلی ممنون

با سلام

ملاک بیمه خویش فرما، حداقل پایه حقوقی است که تامین اجتماعی در هر سال اعلام میکنه و بر اساس ان شما میتوانید خود را بیمه خویش فرما کنید. ارتباطی به بیمه بیکاری ندارد. ارتباطی هم به اخرین حقوق شما ندارد. برای سال ۹۷، شما برای بیمه خویش فرما و بیمه اجباری می بایست حداقل هر ماه ۳۶۰ هزار تومان پرداخت کنید. البته برای بیمه خویش فرما، تسهیلاتی بیمه گذار قائل شده که از نزدیک ترین شعبه تامین اجتماعی محل سکونت استعلام کنید

با سلام یک سوال.من سربازیم امروز تمام میشود.شغل هم فعلا آزاده.میخواستم ببینم چه بیمه ای برای من بهتر است.بیمه خویش فرما اختیاری میتونم انجام بدم.مممنون

با سلام.آقایی هستم با ۴۵ سال سن و ۲۵ سال سابقه پرداخت بیمه اجباری.اگه بیمه بیکاری هم به مدت ۴سال دیگه بتوانم استفاده کنم آیا میتوانم با پرداخت یک سال بیمه اختیاری بازنشسته شوم؟(اونموقع هم سنم ۵۰ سال تمام میشود).

سلام.

سقف پرداخت بیمه بیکاری، ۳۶ ماه است نه ۴۸ ماه. دریافت بیمه بیکاری هم نیاز به گذراندن فرآیند قانونی و نامه عدم نیاز کارفرما داره و به بیمه های اختیاری هم تعلق نمیگیرد

جناب آقای زمانی با تشکر مجدد سئوالم اینه که حد اقل زمان پرداخت بیمه اختیاری چندماهه؟ با توجه به اینکه تاسن پنجاه سالگی و با پرداخت بیمه (بیمه اجباری, خرید سربازی, بیمه بیکاری) ۲۹ سال سابقه خواهم داشت.

پرداخت بیمه اختیاری میتواند از ۱ ماه تا ۳۰ سال باشد. بستگی به شرایط زندگی و کار شما دارد. شما برای اینکه وضعیت بازنشستگی را بررسی کنید، به اداره درامد نزدیک ترین شعبه بیمه تامین اجتماعی شهر محل سکونت مراجعه کنید تا با قوانین جدید بر اساس سابقه پرداخت بیمه شما بررسی گردد.

جناب آقای زمانی

با تشکز از زحمات جنابعالی و پاسخهای حضرتعالی این سئوال رو داشتم که با توجه به اینکه تعیین حقوق برای محاسبه بیمه اختیاری از حداقل قانونی تا سقف حقوق میباشد(البته با توجه به ۳۶۰ روزآخرکارکرد) لذا آیا میتوان سقف حقوق را انتخاب کرد( هرچند سقف حقوق را در ۳۶۰ روز نداشتم؟بازهم ممنون از توضیحاتتون.

سلام جناب آقای زمانی.وقتتون بخیر . ی سوال داشتم از حضورتون ممنون میشم راهنماییم کنید.

من ۴ سال سابقه بیمه دارم و مشغول به کار می باشم و همچنان بیمه برای بنده رد می شود.ولی با توجه به مشکلات شخصی دیگر قادر به کار کردن نمی باشم و از طرفی هم از اینکه با پایان کارم بیمه م نیز قطع میشه ناراحت هستم.میخواستم ببینم اگر من بیمه خویش فرما رد کنم چند سالگی بازنشسته می شوم با توجه به اینکه الان ۳۰ سن دارم و ۴ سال سابقه بیمه. (اگر دقیقا بهم بگید چند سالگی ممنون میشم چون هرکی ی چیزی میگه واقعا نمیدونم کی درست میگه کی اشتباه.یکی از دوستان میگفتن با بیمه کارفرما بعد ۲۰ سال سابقه کار و با بیمه خویش فرما بعد از ۳۰ سال سابقه بیمه بازنشسته میشم)

سلام

شما چه بیمه خویش فرما رد کنیدچه بیمه اجباری، تاثیری در زودتر یا دیرتر بازنشسته شدن شما ندارد و طبق قانون بیمه تامین اجتماعی، سنوات شما محاسبه خواهد شد. شما که فعلا ۳۰ سال سن دارید و فقط ۴ سال بیمه دارید، حداقل تا ۵۵ سالگی باید بیمه رد کنید. یعنی حداقل ۲۵ سال اینده. خیلی دیر شروع به رد کردن بیمه کرده اید و برای بازنشسته شدن باید این مدت را طی کنید. البته اگه در مشاغل سخت و زیان آور مشغول به کار شوید، زودتر بازنشسته می شوید. اطلاعات تکمیلی را از واحد مشاوره نزدیک ترین شعبه بیمه تامین اجتماعی به محل سکونت خود بگیرید بر مبنای قوانین سال ۹۷

با سلام

من از یک تیر امسال بیمه نیستم و الان میخوام خودم رو بیمه خویش فرما کنم میخوستم بدونم اون ۲۳ روزی که بیمه نیستم برام بیمه رد نمیشه؟ به من اینجوری گفتن از اون روزی که بیمه خویش فرما میکنید بیمه رد میشه و روز های قبل رو شامل نمیشه.

سپاس

از ۱ تیر ماه تا ۳۱ تیر ماه میشه ۳۱ روز و شما تا ۳۱ مرداد فرصت دارید کارهای بیمه خویش فرما رو بکنید و این۳۱روز به حساب شمامنظور بشه.دقیقا درست گفتند. روزهای قبل را با یه شرکتی صحبت کنید پولش رو بدید برای شما رد بشه

سلام.وقتتون بخیر.

اگه ممکنه به سوالم جواب بدین؛ اگه کسی بیمه شده نوین باشه(تامین اجتماعی) چند نفر رو میتونه به غیراز خودش بیمه کنه؟! تحت تکفل بگیره.! قبل از ازدواجشون میتونه واسه اون خانم هم بیمه رد کنه یا نه؟چون بیمه خصوصی هست.

نصف مبلغ بازنشستگی به ایشان تعلق می گیرد. به نزدیک ترین شعبه تامین اجتتماعی استان محل سکونت مراجعه کرده و با جمع آوری سابقه، پرونده بازنشستگی ایشان را به همراه مدارک مورد نیاز که بیمه اعلام میکند به جریان بیاندازید

سلام

خانمی ۳۳ ساله و ۱۰ سال سابقه بیمه اجباری دارم-الان دیگه نمی تونم سر کار برم.آیا میتونم ۱۰ سال بیمه خویش فرمایی کنم و با ۴۲ سال سن و ۲۰ سال سابقه بازنشست بشم؟

سلام آقای زمانی، براتون صمیمانه آرزوی موفقیت میکنم ک پاسخگوی صادقی برای سوالات هستید. لطفا من هم راهنمایی کنید

من سابقه تدریس دانشگاه دارم ب مدت ۲ سال و همینطور شرکت خصوصی ۳ ماه. یعنی خیلی شرکتها بودم اما مدت ۳ ماهه و هیچکدوم بیمه ام نکردند.

الان ۴ ساله خودم بصورت مشاغل آزاد، دارم حق بیمه میدم.

۱) میخاستم دقیقا بدونم مزایای بیمه حرف و مشاغل آزاد و بیمه اختیاری در چه چیزهایی هست؟

۲) واقعا میخام در جایی ک الان هستم بیمه بشم، اما کارفرما قبول نمیکنه و دلیلی هم برای بیمه کردنم نمیگه. چکار کنم ک حتما بیمه اجباری داشته باشم؟

۳) تضمینی برای امنیت و الزام ب پرداخت بیمه های عمر وجود داره؟ یعنی هر سازمانی ک بیمه عمر میده، شرایط خوبی پیشنهاد میکنه، اما من برام چندان قابل اطمینان نیست که ب تعهداتشون حتا بعد از ۱۰ سال پایبند باشند!! نظر شما چیه؟

متشکرم

سلام نیلوفر خانم و ممنون از لطف شما به روزیاتو

۱-مزایای بیمه اختیاری و اجباری تنها در بیمه بیکاری و درصد تسهیلات درمانی است که دفترچه بیمه در اختیار بیمه شده می دهد. تفاوت خیلی زیادی ندارد.

۲-اگر کارفرما قبول نکرد کار غیر قانونی انجام داده است. برای اینکه شما را حتما بیمه کند، به اداره کار مراجعه کنید. اگر تهدید شغلی می شوید، بیمه اختیاری ادامه داده و هزینه آن را از کارفرما طلب کنید.

۳-تضمین پرداخت، تضمین بیمه مرکزی ایران است. نظر من این است که تصورات شما با واقعیت هم خوانی ندارد. هم بیمه عمر شوید هم سهام شرکت های خوب بیمه ای در بازار بورس را به دید بلند مدت بخرید و نگهداری کنید.

موفق باشید

سلام و خسته نباشید اقای زمانی ….سوالی که فکرم را مشغول کرده این هستش که من چهار سال دیگه قصدم مهاجرت به کانادا هستش از طریق کاری و می خواستم بدونم که با بیمه خویش فرما را میشه به عنوان سابقه کاری ارایه دادش یا نه ؟ ممنون از راهنمایی شما

سلام و خسته نباشید و ببخشید دوباره مزاحم شدم….می خواستم بدونم عنوان شغلی در بیمه خویش فرما لازمه یا نه؟ دلیلی که این سوال را مطرح کردم این هستش که من یک فروشنده ام ولی برای مهاجرت از طریق جوشکاری می خوام اقدام کنم و می خواستم نظر شما را بپرسم….ممنون از راهنمایی شما….

سلام

هیچ ربطی به هم ندارند. کارکرد بیمه عمر با بیمه تامین اجتماعی، متفاوت است و ماهیت مشترک نداشته و مرکز صادر کننده بیمه عمر، سازمان تامین اجتماعی نیست

گزارش عالی شما را مطالعه کردم. اگه لطف کنید به ۲ تا سوال من پاسخ بدین ممنون میشم؛

۱-دختر من ۱۹ سالش است. آیا ایشون میتونه با وجود اینکه کار نقاشی میکنه، بیمه خویش فرما اختیار رد کنه هر ماه؟

۲-من ۳ سال سابقه بیمه در شرکتی دارم اما برای من منظور نشده. اما شرکت هم قبول کرده که مقصر است. چه کار باید بکنم؟

خدا خیرتون بده بگین چی کار کنم .

واقعا سپاسگزارم. این لینک رو برای دوستانم فرستادم. خدا اجرتون بده

ممنونم مخاطب گرامی

اگرچه این مطالب، مشاوره تکمیلی نداره، اما بخاطر درخواست های دوستان و آشنایی مخاطبان گرامی، توضیحاتی ارائه میشه:

۱-بله. امکانش وجود دارد و به نزدیک ترین شعبه محل سکونت برای انجام معاینات پزشکی و دریافت کد بیمه و افتتاح پرونده مراجعه کنید.

۲-همانطور که در متن گفتار ذکر شد، شما باید درخواست اعاده حق بیمه را به شعبه ارائه کنید و فرم مخصوصی تکمیل کنید. روال کار را واحد درآمد شعبه به شما خواهد گفت و در این مجال فرصت راهنمایی همه گام ها نیست. امااگر شرکت تایید کرده باشد، نیاز به ارجاع به کمیسیون وزارت کار و کمیسون اداره کل بیمه استان برای بررسی نهایی معمولا نیست.

موفق باشید

شبتون بخیر

نوشته جالبی بود. درباره خویش فرما نمیدونستم که این خدمات ارائه میشه. آیا به من که متولد گیلان هستم می تونم در شهر کاشان هم درخواست بیمه خویش فرما بکنم؟ مبلغش رو میدونید چقدره؟

صمیمانه سپاسگزاری میکنم

بله. محدودیتی مبنی بر محل اشتغال با توجه به محل تولد وجود ندارد . مبلغ بیمه خویش فرما هر سال متفاوت است و امسال حداقل میزان پرداختی بین ۲۰۰ تا ۲۵۰ هزار تومان است. اطلاعات تکمیلی را از شعبه نزدیک به محل سکونت کسب کنید.

من کد بیمه دارم. قبلا بیمه اجباری بودم. الان ۷ ماه هست که برای خودم کار میکنم و نمیدونستم میشه خویش فرما کرد. با همون کد میشه خویش فرما یا باید کد و مدارک جدید بدم؟ خواهش میکنم راهنمایی کنید.

مطالب کارشناسی خوبی بود.

بله. کد بیمه شما در تامین اجتماعی برای خویش فرما یا اجباری تفاوتی نمی کند و ادامه پرونده سابقه بیمه شما بر اساس همان کد قبلی خواهد بود و کد جدیدی برای شما تعیین نخواهد شد.

ببخشید اینجا سوال میکنم. تمدید دفترچه هم بر اساس خویش فرما انجام میشه یا همون قبلی؟ ایا نیاز بهتعویض دفترچه هم هست؟ چون من چند وقت قبل شعبه رفتم گفتن باید دفترچه ات تعویض بشه.

میشه درباره سابقه بیمه برای سفارت بیشتر بگید؟

همانطور که در گفتار عرض کردیم، از واحد نامنویسی شعبه ای که برای شما، لیست ماهانه رد می شود، درخواست دریافت جمع آوری سابقه می کنید. اگر سابقه شما در همان شعبه فقط باشد، کار تسریع می شود و گرنه باید مشخصات کل شعب، کد کارگاه ها و مدتی که بیمه رد کرده اید را در فرم درج کنید. پس از صدور و تایید سابقه بیمه، پرینت مربوطه اخذ و مهر و امضا می شود. این پرینت را در اختیار دارالترجمه رسمی قرار میدهید برای ترجمه.

معمولا دارالترجمه ها، برای دریافت سابقه حق بیمه، به متقاضی نامه ای هم میدهند تا به شعبه مراجعه و سابقه حق بیمه را دریافت کند.

پس از ترجمه رسمی این برگه و ممهور به مهر وزارتین (خارجه+دادگستری)، ضمیمه پرونده اپلیکیشن خود در سفارت کرده و برای محکم کاری، ترجمه رسمی صفحه نخست دفترچه بیمه هم که اسم کارفرما و شماره بیمه شما بر روی آن درج شده باشد را به سفارت ارائه کنید. مجموع این رویه، امتیازی است که داشتن کد بیمه برای افزایش شانس دریافت روادید به شما خواهد داد.

عذرمیخوام من ای میل هم زدم به شما اما جوابی دریافت نکردم. گفتم سوالم رو اینجا بنویسم.

من درخواست ادعای سابقه کردم. اما کارفرما نیامد جلسه هیات بدوی شعبه. هنوز شعبه رای نداده؟ چه کار باید بکنم؟

لطفا راهنمایی کنید.

بله. پاسخگویی انفرادی به دلیل حجم تماس ها امکان پذیر نیست و پاسخ در این صفحه، سبب اطلاع یافتن دیگر عزیزان هم می شود.

وقتی کارفرما در جلسه هیات بدوی شعبه مبنی بر بررسی طرح شکایت اعاده سابقه حق بیمه کارگر حضور پیدا نکند و مدارک شما مستند و مستدل باشد، رای غیابی صادر میشه و به کارفرما و کارگر در نامه ای ارسال میشه. کارفرما و کارگر، ۱ ماه فرصت دارند به رای کمیسیون هیات بدوی شعبه اعتراض کنند. این اعتراض باید کتبی و بر اساس فرم مشخصی صورت بگیرد که قسمت درآمد شعبه در اختیار شما قرار می دهد.

در این حالت، اعتراض شما به کمیسیون اداره کل تامین اجتماعی شهر محل سکونت ارسال میشود و باید در زمان و مکان مقرر، در جلسه حضور پیدا کنید. اگر در این جلسه، نظر شما برآورده شد، محاسبه مجدد حق بیمه سنواتی که برای شما پرداخت نشده است انجام شده و به کارفرما طی نامه ای اعلام میشود. کارفرما نیز ظرف ۱ ماه از دریافت فیش سبز رنگ اعلام بدهی، فرصت پرداخت دارد. عدم پرداخت، جریمه های مضاعفی را به همراه خواهد داشت.

معمولا برخی از شعب، پیش از ارجاع به کمیسیون اداره کل بیمه، به وزارت کار ارجاع میدهند تا کارگر و کارفرما در کمیسیون حمایت از حقوق کارگر، شرکت پیدا کند. رای این کمیسیون با تایید دادگاه، برای تامین اجتماعی الزام آور است. توضیحات بیشتر چون در این مجال نمیگنجد از شعبه استعلام شود.

از جواب کامل و مکفی شما واقعا ممنونم. راهنمایی ارزنده ای بود. متاسفانه مشاوران شعب راهنمایی خوبی نمیکنند و حتی کتاب جامع و به درد بخوری هم در این زمینه نیست. از این گزارش هاتون خیلی خوشم میاد.

هفته خوبی براتون آرزو میکنم

جناب زمانی. اینکه فرمودین هیات بدوی اول بررسی میکنه آیا نیاز به شکایت از کارفرما داره یا نامه کارفرما به بیمه هم کفایت میکنه؟ این قسمت رو اگه توضیح بدین واقعا ممنون میشم ازتون. کلا راهنمایی هاتون عالیه.

۲ حالت داره:

۱-اگر کارفرما خودش اول تایید کنه که ادعای سابقه شما صحیح است، پرونده به کمیسون هیات بدوی شعبه یا به کمیسون وزارت کار ارسال میشه برای بررسی. در صورت رد شدن، امکان تجدید نظر هست. در صورت تایید، میره برای محاسبه حق بیمه و جرایم و صدور فیش .

۲-اگر کارفرما ادعای شما را تایید نکنه و اول شما شکایت کنید، بیمه از کارفرما طی نامه ای موارد را سوال و بررسی میکنه. در هر صورت، کمیسیون بدوی شعبه، مسولل رسیدگی است .

اگر کارفرما درخواست ادعای سابقه رو تایید کنه، فرآیند اداری بسیار کم تر خواهد شد.

میشه بگین هزینه گرفتن کد بیمه و بیمه خویش فرما چقدره؟ چون توی گزارشتون ندیدم. من دیپلم دارم و هنوز مدرک از سازمان فنی حرفه ای نگرفتم. میشه قبل از اون مدرک هم برای کد برم شعبه؟ چون یکی از دوستام میگفت برای خویش فرما، مدرک صلاحیت باید ارائه کنی. آیا اینطوره؟ از پست جالبتون خوشم اومد. سازمان اصلا مشاوره خوبی نداره. منم گیج شدم 🙁

هم گرفتن کد بیمه و هم دفترچه، رایگان است.

دریافت کد بیمه و رد کردن بیمه خویش فرما، هیچ نیازی به مدرک صلاحیت حرفه ای و مدرک دانشگاهی و امثالهم ندارد. طبق شرایط بیمه ، نسبت به نامنویسی و افتتاح پرونده بیمه خویش فرما اقدام کنید.

روزتون بخیر. پاسخ های خوب شما رو خوندم. سوالی که داشتم درباره سابقه است. میشه سابقه رو از کارگزار هم دریافت کرد؟ چون همه لیست ها را از طریق کارگزار میدم. سوال بعی اینکه ایا میزان بیمه دریافتی برای بستری در مراکز درمانی تفاوتی بین بیمه خویش فرما با اجباری دارد؟

دعا گوهستم

ممنون از نظر شما.

سابقه رو نمیتوانید از کارگزار دریافت کنید. باید به شعبه و بخش نامنویسی ک معمولا در طبقه اول شعب بیمه قرار دارد، مراجعه و سابقه را که مهر شده است، درخواست کنید. تسهیلات بیمه خدماتی و درمانی بیمه های اجباری، بیشتر از بیمه های خویش فرما خواهد بود. رقم دقیق در سال ۹۶ را از شعبه سوال بفرمایید

من میخوام از سال جدید کد بیمه بگیرم. آیا میتونم بیمه اسفند هم رد کنم؟ چون دیدم نوشتین که میشه رد کرد ۲ ماه اخر سال ۹۵ رو گویا.

بسیار از راهنماییهاتون ممنون و سپاسگزارم.

شب خوبی داشته باشید

اگر سال ۹۶ کد بیمه بگیرید، امکان رد کردن بیمه ۹۵ برای شما وجود نداره. اون در حالی هست که شما در بهمن ۹۵ کد بیمه گرفته باشید. اما به هر حال داشتن کد بیمه ارزشمنده و توصیه میکنیم که تا پایان سال ۹۵ نسبت به دریافت آن اقدام کنید.

روزتون بخیر.

من اتفاقی این مورد را در سایت روزیاتو دیدم. اطلاعات خوبیه. من هم سوالی داشتم اگر مرحمت بفرمایید به بنده اطلاع بدین.

من از شرکت قبلیم ۶ ماه بیمه طلب دارم و اونا تایید نکردن. اما حقوق به من دادن و حتی مالیات حقوق هم کم کردند. باید چی کار کنم؟

پیروز باشید

ممنونم

اگر پاسخی که به دیگر دوستان دادیم را مطالعه بفرمایید، جواب سوال شما موجود است.

اگر مواردی که فرمودین را بتوانید مستند و مکتوب اثبات و به شعبه اطلاع دهید، در هیات بدوی شعبه رسیدگی خواهد شد و کارفرما محکوم به پرداخت هزینه بیمه بر اساس اعاده حق بیمه شما می شود. اگر نظر شما تامین نشد، به کمیسیون عالی اداره گل تامین اجتماعی شهر محل سکونت مراجعه کنید و در شعبه، فرم اعتراض به رای هیات بدوی را تکمیل کنید.

موفق باشین

اگر شنبه کد بیمه بگیریم، ایا میتوان بیمه اسفند ۹۵ را رد کرد؟

خواهشا جواب بدین. ای میل هم زدم جواب ندادین!

ممنونم. ای میل شما را البته دریافت نکردم/

اگر شما در اخرین روز سال ۹۵ کد بیمه دریافت کنید، امکان رد کردن لیست بیمه اسفند ۹۵ را در آخر فروردین ۹۶ خواهید داشت. البته نه به عنوان خویش فرما و به عنوان بیمه اجباری.

موفق باشید

سلام جناب زمانی با تشکر از مطالب خوبتون میشه بفرمایید عنوان شغلی که در بیمه خویش فرما قید میشه میتونه مدرک مستدل و قابل قبولی برای یک کمپانی خارجی باشه که شما تو اون شغل و مثلا به مدت چند سال هست که فعالیت و سابقه دارید.منظورم اینه که سابقه کار محسوب میشه یا خیر؟ممنون

سلام

بله. مشکلی نداره.

اصولا کارفرمای خارجی به این موضوع که شما بیمه خویش فرما دارید یا بیمه اجباری،توجه نداره. انچه مهم است، رزومه و توانمندی های فنی مستدل و گواهی های صلاحیت حرفه ای و تسلط شما به زبان و موضوعی شغلی است که برای آن اپلای کرده اید.

سابقه کار هم محسوب می شود و تفاوتی با بازنشستگی بیمه اجباری ندارد. تنها تفاوت اصلی، عدم امکان دریافت بیمه بیکاری ۳۶ ماهه در طول ۳۰ سال است که برای بیمه های اجباری وجوددارد.

اقای زمانی من دوتا سوال دارم اگه جواب بدهید ممنون میشم یک.من یک ماهه که بیکارشدم ایابیمه بیکاری به من تعلق میگیره یانه ومراحل اون چه جوریه درضمن من پنج سال ونیم سابقه دارم.دو ایا من میتوانم بیمه اختیاری بشوم سن من پنجاه هشت ساله.

با سلام

اگر بیمه ای که برای شما در ۱۲ ماه قبل، به صورت کامل رد شده است و بیکار شدن شما به دلیل اجبار کارفرما بوده، می توانید به شعبه ای که بیمه برای شما رد شده مراجعه کرده و فرم های مربوط به بیمه بیکاری را گرفته و به اداره کار محل سکونت برای برقراری بیمه بیکاری معرفی می شوید. تعلق گرفتن آن طبق شرایطی است که باید از وضعیت شما بررسی شود.

با وجود ۵ سال سابقه بیمه، حداقل ۱۲ ماه به شما بیمه بیکاری تعلق خواهد گرفت. شما می توانید بیمه اختیاری شوید. اما با توجه به سن شما، الزاماتی وجود دارد که به واحد نامنویسی یا درآمد شعبه تامین اجتماعی محل سکونت مراجعه کرده و ضوابط و فرم های لازم را دریافت کنید.

سلام.فرمودید برای بیمه خویش فرمایی باید ماهانه حدود ۲۵۰ هزار تومان پرداخت کرد.من که بیکارم و نمیتونم از بیمه بیکاری استفاده کنم (یعنی شرایطشو نداشتم)چجوری و از کجا این مبلغ رو دربیارم و بدم به بیمه؟؟؟

آخه کسیکه بیکاره دیگه پولی نداره

سلام

بیمه بیکاری برای کسانی نیست که کلا کار ندارند. برای کسانی است که تحت شرایط قانون کار، از کاری که مشغول به انجامش بودند، بیکار شده و دیگر حقوقی دریافت نمی کنند. بر این اساس می توانند از خدمات بیمه بیکاری تا ۳ سال استفاده کنند. شما اگر فعلا کاری ندارید، برای اینکه سابقه بیمه شما به تعویق نیافتد، میتوانید از خدمات بیمه خویش فرما استفاده کنید که مبلغش،کم تر از بیمه اجباری است. البته از خدمات بیمه عمر هم به جای بیمه اجباری تامین اجتماعی می توانید بهره بگیرید

سلام خسته نباشید من۳۲ سالمه هیچ کد بیمه ای وسابقه بیمه ای ندارم اصلا بیمه واریز نکردم.الان دفتر بیمه دارم خودم کار میکنم. می خواستم بدونم الان میتونم بیمه اختیاری یا خویش فرما کدام بهتره و از لحاظ قیمتی کمتره.بعدشم من فاقد دفترچه درمان میخوام.چند سال باید بریزم پول که بازنشسنه بشم.بعدشم میشه وقتی قرارداد بستم یک دفعه برای یکسال بریزم پولو. یا از طریق دفتر بیمه خودم مدارک ببرم اون برام بهنره شما لطف کنید راهنمایی کنید.

با سلام

بیمه اختیاری مبلغ کمتری به نسبت بیمه اجباری دارد. کد بیمه بگیرید و در صورت علاقه، بیمه اختیاری رد کنید. اگر شرکت یا دفتر هم دارید میتوانید بر اساس کد کارگاهی که برای شرکت در تامین اجتماعی ایجاد می کنید، لیست ماهانه رد کنید. برای بازنشستگی، ۳۰ سال پرداخت حق بیمه اجباری است. اما شرایط سنی و نوع کار و محل کار هم در کاهش این مدت تاثیر دارد که برای اطلاعات بیشتر به بخش مشاوره یکی از شعب تامین اجتماعی محل سکونت مراجعه فرمایید. شما امکان واریز حق بیمه ۱ سال جلوتر را ندارید. اگر بیمه اجباری (حتی با مبلغ حداقل) باشید، اشرایط بازنشستگی و خدمات بیمه ای کمی بهتری به نسبت بیمه اختیاری خواهید داشت.

موفق باشید

باسلام

برادر من ۵۳ سال سن دارندو سابقه ی هیچ نوع بیمه ای هم ندارند آیا قانون برای این افراد هیچ گونه راهکاری ارائه نداده است؟

ممنونم اگر راهنمایی کنید

سلام

ایشان می توانند به جای بیمه اجباری یا خویش فرما، بیمه عمر شوند و پس از گذشت ۱۰ سال ، از خدمات آن استفاده کنند. البته ایشان می توانند ۱۰ ساله هم با بیمه اجباری یا خویش فرما بازنشست شده و یک سوم خدمات و تسهیلاتی که به بازنشستگان بیمه ۳۰ ساله پرداخت می شود را دریافت کنند. برای اطلاعات تکمیلی به بخش مشاوره نزدیک ترین شعبه تامین اجتماعی در محل سکونت مراجعه فرمایید

سلام

آیا کسانی که پروانه کسب دارندازیک جای دیگر مثلا یکی از شرکتها خصوصی میتواند بیمه شود

لطفا راهنایی کنید

سلام

بله. برای شرکت بیمه تفاوتی ندارد که شما جواز کسب دارید یا خیر.

اما باید توجه داشته باشید که اگر در لیست بیمه کارفرمایی (شرکت خصوصی) اسم شما با حداقل حقوق (کارگر ساده) رد میشود که نیاز به حضور دائم متصور است، در بررسی های دوره ای بازرسین شرکت بیمه می بایست در شرکت حضور داشته باشید تا عدم حضور شما باعث جریمه کارفرما توسط واحد بازرسی شعبه تامین اجتماعی نشود. البته در قالب مشاور یا عناوین دیگر که حضور دائم در شرکت نیاز نیست را میتوان بررسی کرد. برای کسب اطلاعات بیشتر از نزدیک ترین شعبه محل سکونت اطلاعات لازم را بدست آورید.

سلام. می خواستم بپرسم آیا برای دریافت حقوق بازنشستگی بیمه خویش فرما شرایط سنی وجود دارد. مثلا من ۳۵ سال سن دارم و قبلا ۱۰ سال سابقه بیمه اجباری. حالا می خوام خودم رو بیمه اختیاری بکنم و با ۲۰ سال بازنشسته بشم. آیا می تونم ۱۰ سال باقی مانده را یکجا حق بیمه خویش فرما را پرداخت کنم و بلافاصله بازنشسته شوم؟

با سلام

شرایط سنی خاصی وجود ندارد. سن شما برای استارت خویش فرما خوب است.

امکان پرداخت وجود ندارد. شما باید حداقل سن یا حداقل میران سابقه پرداخت حق بیمه را داشته باشید برای بازنشستگی و امکان خرید این مدت وجود ندارد.

موفق باشید

حداقل میزان سابقه و سن برای بازنشستگی بیمه اختیاری چقدره؟ شرایط بازنشستگی بیمه اختیاری مثل بیمه اجباری هست؟

به موارد زیر توجه کنید:

کسانی میتوانند بیمه اختیاری شوند که دارای شرایط زیر باشند:

۱-داشتن حداقل ۳۰ روز سابقه پرداخت حق بیمه

۲-داشتن حداکثر ۵۰ سال سن (مرد و زن)

۳-در صورتی که سن متقاضی در زمان تقاضا بیش از ۵۵ سال باشد باید،معادل مدت مازاد سنی،سابقه حق بیمه را بپردازد.

برای مثال،اگر متقاضی بیمه اختیاری ۵۷ساله باشد باید هنگام درخواست دو سال سابقه پرداخت حق بیمه را بپردازد و اگر ۶۰ساله باشد داشتن پنج سال سابقه الزامی است.

متقاضیانی که بیش از ده سال سابقه پرداخت حق بیمه را داشته باشند از شرط سنی معافاند و با هر سنی میتوانند بیمه شوند.

چنانچه بیمهشدهای یکبار با سازمان قرارداد بیمه اختیاری منعقد کرده باشد تا سهبار حق انعقاد قرارداد بیمه اختیاری را بدون شرط سنی خواهد داشت.

* درصد حق بیمه اختیاری

درصد حق بیمه متقاضیان بیمه اختیاری ۲۶ درصد دستمزد و حقوق توافقشده است.بیمه اختیاری بر اساس حق بیمه مذکور کلیه تعهدات بیمهای را شامل میشود.

شرایط بازنشستگی مشابه بیمه اجباری است.

سلام جناب زمانی

من دخترم با ۲۸ سال سن و از طریق کار پدرم بیمه درمانی و مستمری بگیر هستم،البته با خانواده زندگی میکنم.از آنجایی که با ازدواج این بیمه قطع میگردد،میخواستم بپرسم میشه بیمه درمانی ام را قطع کنم و شامل بیمه ی اختیاری شوم،لطفا اگر میشود راهنمایی کنید. سپاسگذارم

سلام ممنون از مطلب خوبتون یه سوال داشتم تو شرایط گفتین داشتن ۳۰ روز پرداخت حق بیمه خوب برای منی که ۲۸ سالمهو دانشجو هستم و تا حالا تو هیج جایی سابقه پرداخت بیمه ندارم نمیتونم خودمو بیمه اختیاری کنم ؟باید چیکارکنم ؟ممنون جواب بدین

سلام خسته نباشید

بیمه خویش فرما با بیمه زنان خانه دار تفاوتی داره؟من ۲۴ساله هستم و بیمه زنان خانه دار و رد میکنم،میخوام بدونم برم تحت پوشش کارفرما بهتره یا اینکه خودم رد کنم بیمه را؟راهنماییم کنید

میشه جواب بدید ب سوالات

آقای زمانی با سلام

من چند تا سوال داشتم. اما شما گویا مدتی هست پاسخ به کامنت ها نمیدین. میشه علتش رو بگید؟ واقعا نوشته هاتون عالیه. من ای میل هم زدم جواب ندادین. میشه راهنمایی کنید. منتظرم

سپاسگزارم

کیانیان

سلام برادر من ۳۴ ساله است و به خاطر کوتاهی که کرده هیچ وقت بیمه نشده است بی زحمت راهنمایی کنید آیا امکان دارد ایشان خویش فرما بیمه شود ایشان کارگر نانوایی بوده اند و هر کجا مشغول بوده کارفرما ایشان را بیمه نکرده است. چطور میتوان ایشان خود را بیمه نماید و حق بیمه را در موعدهای مقرر خودش پرداخت نماید.

با تشکر

مطلب بسیار خوب وجامعی بود ولی اولین جمله که بیمه تامین اجتماعی در راستای رفاه مردم است واقعا کذبه. هیچ سازمانی بیشتر از بیمه خون مردمو تو شیشه نمیکنه و شما حساب کن یه کارگر ساده بیچاره که ماهی ۸۰۰ حقوق میگیره و صاحب کارشم بیمه ش نمیکنه چجوری ماهی ۲۵۰ هزارتومان بده

مطلب بسسسسسیار خوب و جامعی بود. ممنونم

ممنون از نظر شما

ممنون از مطالب خوبتون ، استفاده کردم.

ممنونم

با سلام و خسته نباشید .

مطالب خیلیی خوبی بودش ممنونم واقعا.

واقعیت منم خودمو میخوام بیمه خویش بفرما بکنم فقط دودل هستم با این همه اختلاس و سازمانهایی که میلیاردی به بیمه بدهکار هستن میترسم یه موقع سالها پول بریزیه یه حساب بیمه به امید بازنشستگی و این چیزا ، بعدش به هردلیلی یا رژیم عوض بشه یا چمیدونم بگن ورشکسته شده بیمه و این حرفا بعدش چیکار میتونه بکنی آخه؟؟ همه پولتم از دستت رفته

به نظر شما این طرز فکری که من اومده سراغم درسته؟؟

ممنون

این طرز دید صحیح نیست. اینطوری بخواهید به همه چیز نگاه کنید مفید نیست. بیش از ۲۵ میلیون نفر از ایرانیان کد بیمه تامین اجتماعی دارند و اگر شما ضرر کنید، کل ملت هم ضرر میکنند. بنابراین ریسک سرمایه گذاری شما در این کار بسیار پایین است و گزینه خویش فرما انتخاب خوبی برای شما است. به طور موازی میتوانید بیمه عمر و سرمایه گذاری در بورس هم مورد نظر قرار بدهید.

سلام. من حدود ۱۰ سال سابقه بیمه اجباری دارم ولی الان مجبور هستم که خویش فرما شم. آیا میتونم در آینده اگه به هر دلیلی نتوستم کار کنم از بیمه بیکاریم استفاده کنم یا حتی از مزایای دیگه بیمه اجباریم استفاده کنم بنا به ۱۰ سال سابقه؟

سلام

از فردای روزی که بیمه خویش فرما شما استارت بشود، بیمه بیکاری به شما تعلق نخواهد گرفت.

تفاوتی بین مزایای بیمه اجباری با بیمه خویش فرما از نظر بازنشستگی و خدمات درمانی وجود ندارد.

اگر ۱۰ سال سابقه داشته باشید و سن شما به بازنشستگی نزدیک شود، یک سوم حقوق را در یافت خواهید کرد

سلام آقای زمانی خسته نباشید ببخشید سوالی داشتم ممنون میشم جواب بدین من آقایی هستم ۳۴ ساله که سابقه بیمه تامین اجتماعی ندارم.برای درمان هم بیمه سلامت همگانی دارم. بیمه عمر پاسارگاد دارم که گفتن بعد از ۳۰ سال بهمون حقوق بازنشستگی میدن رفتم خواستگاری چون بیمه تامین اجتماعی ندارم بهم زن نمیدن به نظر شما خودمو بیمه تامین اجتماعی اختیاری کنم بیمه عمرمو قطع کنم یا همین وضعیت خوبه یا هردو باشه؟اصلا بیمه عمر میتونه جای بیمه تامین اجتماعی بگیره یا نه؟ ممنون میشم راهنماییم کنید

سلام

شما میتوانید ۱۰ فقره بیمه عمر از ۱۰ شرکت بیمه ای مختلف داشته باشید و در کنارش هم بیمه خویش فرما یا اجباری تامین اجتماعی داشته باشید. ارتباطی به هم ندارد. قطع کردن بیمه عمر نیاز نیست. بیمه عمر ارتباطی به بیمه تامین اجتماعی ندارد. اگر مطلب را مطالعه کرده باشید تفاوت ها را درک میکنید.

موفق باشید

ممنون از پاسختون شاید منظورمو بد گفتم اینو میدونم که هر چند تا بخوام میتونم بیمه عمر داشته باشم و ربطی به تامین اجتماعی نداره سوال اصلی من اینه آیا اگه بیمه عمر داشته باشم و بیمه سلامت کافیه یا نیاز به تامین اجتماعی هم هست؟میخوام بدونم بیمه تامین اجتماعی حتما لازمه آدم داشته باشه با توجه به این که بیمه عمر و سلامت دارم یا نه فقط داشته باشم بهتره؟ ممنون میشم جواب بدین

عرض کردم، ماهیت و ساختار و فلسفه بیمه تامین اجتماعی با بیمه عمر متفاوت است. ضمنا:

– اگر قصد مهاجرت داشته باشید، آنچه سابقه کار مدیریتی شما محسوب می شود، برگه بیمه عمر نیست. سابقه بیمه تامین اجتماعی است.

– اگر قصد دریافت روادید معتبر (شنگن) داشته باشید، آنچه نشان از سابقه کار و مدیریتی و توجیه بازگشت شما به کشور و در نهایت صدور روادید میشه، بیمه تامین اجتماعی است.

– شما در بیمه تامین اجتماعی، ماهانه مبلغی پرداخت میکنید و بعد از ۲۵ تا ۳۰ سال، حقوق ماهانه مادام العمر میگیرید +۳ سال حق دریافت بیمه بیکاری در طول ۲۵ تا ۳۰ سال.

داشتن هم بیمه عمر و هم بیمه تامین اجتماعی اهمیت داره. صدها هزار نفر در ایران هر دو را به صورت موازی ندارند.

عرض کردم، ماهیت و ساختار و فلسفه بیمه تامین اجتماعی با بیمه عمر متفاوت است. ضمنا:

– اگر قصد مهاجرت داشته باشید، آنچه سابقه کار مدیریتی شما محسوب می شود، برگه بیمه عمر نیست. سابقه بیمه تامین اجتماعی است.

– اگر قصد دریافت روادید معتبر (شنگن) داشته باشید، آنچه نشان از سابقه کار و مدیریتی و توجیه بازگشت شما به کشور و در نهایت صدور روادید میشه، بیمه تامین اجتماعی است.

– شما در بیمه تامین اجتماعی، ماهانه مبلغی پرداخت میکنید و بعد از ۲۵ تا ۳۰ سال، حقوق ماهانه مادام العمر میگیرید +۳ سال حق دریافت بیمه بیکاری در طول ۲۵ تا ۳۰ سال.

داشتن هم بیمه عمر و هم بیمه تامین اجتماعی اهمیت داره. صدها هزار نفر در ایران هر دو را به صورت موازی دارند.

ممنون از پاسختان و وقتی که گذاشتین

موفق باشید

سلام. من خانمی ۲۹ ساله هستم و دانشجوی دکتری هستم. از طریق یک دانشگاه که تدریس میکنم بصورت حق التدریسی برای من بیمه رد میشه ولی فقط یک روز در هفته است. ایا خودم میتونم خودم را کامل بیمه کنم و ایا با این بیمه ای که رد میشه تداخلی نداره؟

و چون الان تحت بیمه همسرم هستم ایا مشکلی برای ان ایجاد میشه و بیمه ام قطع میشه؟

سلام.

بله. شما ۲ راه دارید:

۱- ما بقی هزینه حق بیمه ماهانه را به موسسه پرداخت کنید تا حق بیمه ۳۰ روز کامل برای شما از طریق همان موسسه رد شود.

۲-به طور کلی خود را خویش فرما کنید تا از دردسرهای پرداخت بیمه یا عدم پرداخت بیمه توسط کارفرمایان خلاص شوید.

اگر شما خود را بیمه خویش فرما کنید، دیگر نمیتوانید بیمه کارفرمایی (اجباری) رد کنید.

بیمه همسر، ارتباطی به بیمه تامین اجتماعی ندارد و اصلا سابقه کار و بازنشستگی ندارد.

سلام

من معلم غیرانتفاعی هستم و هرسال چهارماه بیمه رو خودم پرداخت میکنم و هشت ماه رو کارفرما

این موضوع که من هرسال بیمه خودم میشم و مجددا بیمه کارفرما ، مشکلی ایجاد نمیکنه :

سلام

نه.مشکلی نداره.

تشکر از پاسخ شما

اخه گفتید چنانچه بیمه شده ای یک بار با سازمان قرارداد بیمه اختیاری منعقد کرده باشد، تا سه بار حق انعقاد قرارداد بیمه اختیاری را بدون شرط سنی خواهد داشت. این یعنی چی

از جوابهای کامل و بدون ابهام شما واقعا ممنونم. سوالی که من ازتون دارم حتما سوال خیلی از دوستان هم میتونه باشه.

من از سال ۸۹ تا ۹۰ خدمت سربازی بودم و حدود یک ماه بعد از اتمام سربازی وارد بازار کار شدم و تا الانم در شرکتهای مختلفی در زمینه رشته خودم مشغول هستم با توجه به اینکه در طی این سالها در جهت ارتقا شغلی خودم سه بار محل کل خودم را عوض کردم در این فواصل تغییر شغل مشکلاتی برای سابقه بیمه من ایجاد شده بود

1) اولا دو سه بار به مدت یکی دو ماه بیکار بودم

2) واریز حق بیمه در محلهای کار جدید بعد از دو سه ماه پرداخت میشد

3) حتی در تعطیلات تابستانی و نوروزی که به نوعی مرخصی تحمیلی محسوب میشود نیز حق بیمه ما پرداخت نمیشود

با توجه به اینکه من هیچ شکایتی از هیچ مدیر عاملی ندارم و این شرایط را بصورت شفاهی قبول کرده بودم و از طرفی نیز با این شرایط کاری خیلی دیرتر باز نشسته میشویم

آیا پرداخت بیمه خویش فرمایی میتونه برای من مشکل گشا باشه؟( بگونه ای که من بتوانم از اول روزی که سرباز بودم سابقه بیمه داشته باشم حاضر به پرداخت هر گونه هزینه ما به التفاوتها و مقاطع زمانی بدون بیمه نیز هستم)

باز هم از آقای زمانی عزیز تشکر میکنم که ابهام همه دوستان را برطرف کردند

با سلام ممنون خیلی از سوالاتم رو برطرف کردید

اما بازم سوالاتی دارم ممنون میشم جواب بدین

من تو سن بیست و دو سالگی چند ماهی پس از فارغ التحصیلی خودم رو بیمه خویش فرما کردم و ازونجایی که برای بیمه خویش فرما حتما باید شغل تعریف شده باشه من خودم رو همچنان مشغول به تحصیل معرفی کردم ایا مشکلی پیش نمیاد؟

همچنین پس از دوماه پرداخت حق بیمه عازم خدمت سربازی شدم و طبق گفته همکارانتون به محض ورود به خدمت میبایستی که بیمه خویش فرما قطع میشد و من قطع کردم.

ایا پس از اتمام خدمتم دوباره میتونم از همون کد بیمه خویش فرمای خودم استفاده کنم برای ادامه پرداخت؟

و ایا اینکه میشه از کد بیمه خویش فرما در صورت اشتغال تحت کارفرما به کد بیمه اجباری تغییر پیدا کرد؟

سوابق پرداختی انتقال پیدا میکنه؟

با تشکر

بله پس از سربازی، جریان به روال سابق برمیگردد. اما برای خرید بیمه سربازی باید چند سال از سابقه بیمه شما برگرده و سپس از شعبه تامین اجتماعی که لیست رد میکنید، درخواست احیای سابقه بیمه سربازی بکنید و مبلغ را پرداخت کنید. شما یک شماره بیمه دارید و می توانید با همان بیمه اجباری را ادامه دهیدو تفاوتی ندارد. کارفرما، ردیف پیمان داره نه کد بیمه. شما از کد بیمه خود می توانید در ردیف پیمان کارفرمای مورد نظر شما، بیمه رد کنید. سوابق پرداختی انتقال پیدا نمی کنه. چون قرار نیست انتقال پیدا کنه. شما اگر از ۱۰ جا در طول یک ماه بیمه رد کنید، مثلا از شعب مختلف در سراسر کشور، همه به سابقه بیمه شما اضافه میشه و شما سیستمی می توانید این سوابق را مشاهده کنید. نیازی به انتقال سابقه از شعب مختلف به شعبه اصلی نیست

سلام . من میخوام خودم رو بیمه اختیاری کنم . میخواستم ببینم حق بیمه سلانه چطوری محاسبه میشه و سال به سال چقدر افزایش پیدا میکند. و من که الان ۳۷ سال سن دارم هیچ سابقه بیمه ندارم دیر نشده بخوام خودم رو بیمه کنم چون دوست دارم از اون طرف زودتر بازنشستگی بگیرم.

حق بیمه ماهانه محاسبه میشه و رقمش را اول فروردین دولت اعلام میکنه. الان برای سال ۹۷، حداقل حق بیمه اجباری و خویش فرما، خدود ۳۶۰ هزار تومان است. شما هم که هیچ سابقه بیمه ندارید تشریف می برید به نزدیک ترین شعبه نزدیک محل سکونت، درخواست بیمه خویش فرما میکنید. حتی اگر بیکار باشید. فرقی نمیکنه. مدارک پر میکنید. ازمایش پزشکی میدهید (اگر نیاز باشه) و کد بیمه برای شما صادر میشه و بر اساس ان لیست رد می کنید. شما الان باید ۱۵ سال سابقه بیمه داشته باشید.همین الان هم خیلی دیر اقدام کردین. توصیه میکنم اگر سربازی رفتید، سربازی را ۲ سال آینده بیمه اش را بخرید و زودتر استارت بزنید. سال به سال حدود ۱۰ تا ۱۵ درصد افزایش پیدا میکنه

موفق باشید

با سلام و خسته نباشید خدمت آقای زمانی واقعا با حوصله

سوالی که از حضورتون داشتم اینه که آیا کسی که تا حالا بیمه تامین اجتماعی نداشته، در صورتی اقدام کنه برای دریافت کد بیمه به صورت بیمه اختیاری، میتونه با پرداخت هزینه های حق بیمه سال های قبل، گذشته خودش رو هم بیمه بکنه؟ به عنوان مثال، فردی ۳۰ سالشه، از الان به بعدشو ک قطعا میتونه بیمه اختیاری بکنه، حالا اگه هزینه حق بیمه ۱۰ سال قبل رو هم یکجا بپردازه، امکانش هست که اون ده سال هم جزو سابقه بیمه اش حساب بشه؟

خیلی خیلی سپاس از شما

ممنون از لطف شما خواننده گرامی

شما اگه کد بیمه نداشته باشید و در کد کارگاهی هم مشغول به کار نبوده باشید، پس از دریافت کد بیمه، چون امکان اثبات ادعا مبنی بر اشتغال به کار نمیتوانید ارائه کنید، بنابراین درخواست اعاده سابقه حق بیمه را نمیتوانید به مراکز تامین اجتماعی در استان محل سکونت ارائه کنید و ادعای شما پذیرفته نخواهد شد. پس پاسخ سوال اول شما : خیر است.

اگر کد بیمه نداشته باشید و بخواهید شروع به بیمه شدن بکنید، میتوانید پرونده بیمه اختیاری تشکیل دهید و بیمه اختیاری ماهانه را طبق جدوال سازمان تامین اجتماعی پرداخت کنید. باز هم این امکان برای شما وجود ندارد که ماه های قبل و پس از زمان استارت بیمه اختیاری را احیا کنید. امکان پرداخت یک جا وجود ندارد و این امکان تحت شرایطی برای افراد بالای ۵۰ سال به منظور دریافت یک سوم یا یک دوم مقرری بازنشستگی در نظر گرفته شده است که قانون خاص خود را دارد. بنابراین اگر زیر ۵۰ سال هستید، امکانی برای شما فراهم نیست. مشاوره دقیق تر را از مشاوران مستقر در مراکز تامین اجتماعی شهر محل سکونت از ساعت ۸ تا ۲ عصر دریافت کنید.

با سلام و تشکر ، بنده ۳۸ سالم هست و بخاطر کوتاهی خودم تا این لحظه نه بیمه دارم و نه کد بیمه و نه مطلقاً سابقه بیمه .۳۰ روز سابقه اولیه رو باید چجوری درست کرد ؟ ممنون میشم یه توضیح مختصری بفرمایید که بیشتر از این فرصت رو از دست ندم

سلام

به نزدیک ترین شعبه تامین اجتماعی محل سکونت مراجعه کرده و کد بیمه دریافت کرده و بیمه خویش فرما را اغاز کنید.

سلام وقت شما بخیر

سوال:تا خرداد ۱۳۹۴ تحت پوشش اجباری بودم و والدینم هم تحت تکفل بنده بودند.

مجددا میخواهم بیمه کنم آیا میتوانم یوست همان بیمه قبلی والدینم را تحت تکفل بگیرم یا باید مجدد همان مراحل قبل را پیش بروم؟

آیا شرایط تکفل در اجباری و اختیاری متفاوت است؟

سپاسگزارم

سلام. عین قبل می توانید افراد تحت تکفل را از مزایای بیمه منتفع کنید

باسلام وتشکرازراهنماییهاتون

پدرمن ۵۷سالشه وکارگرساختمانی بوده وحدود۶سال سابقه بیمه اجباری داره ولی چندسال اخیرسابقه پرداخت حق بیمه نداره.توانایی پرداخت کسری سابقه واسه اینکه با۱۰سال بازنشته بشه راهم نداره.راهی هست واسه اینکه ۶سال حق بیمه هایی که داده رو پس بگیره؟