ثبت رویدادهای مالی در دفاتر قانونی پلمپ شده روزنامه و کل، بایستی توسط حسابداران آگاه به ثبت رویدادهای مالی و تحریر دفاتر قانونی به درستی و مطابق با اصول دفتر نویسی تصریح شده در ماده اجرایی نود و پنج قانون مالیات های مستقیم و اصولی که در قانون تجارت ذکر شده صورت بگیرد. عدم توجه به اصول دفتر نویسی صحیح و هم چنین ثبت رویدادهای مالی یک سال مالی در دفاتر سال مالی دیگر، موجب رد دفاتر قانونی و مستوجب جرایم سنگین خواهد بود. ۳ میلیون مودی مالیاتی در سال ۹۸ داریم.

سرویس دانستنی های روزیاتو تلاش کرده تا شماری از اشتباهات سهوی یا عمدی حسابداران در تنظیم دفاتر قانونی را یادآوری کند. اگر به عنوان حسابدار یا حسابرس، تجربه ای در بررسی و تحریر اسناد حسابداری شرکت یا موسسه خاصی دارید، مراتب را از طریق بخش کامنت با ما به اشتراک بگذارید تا موجب ارتقا دانش عمومی شود.

با ما همراه باشید.

چند اشتباه صاحبان مشاغل در اخذ پلمپ و ثبت دفاتر قانونی

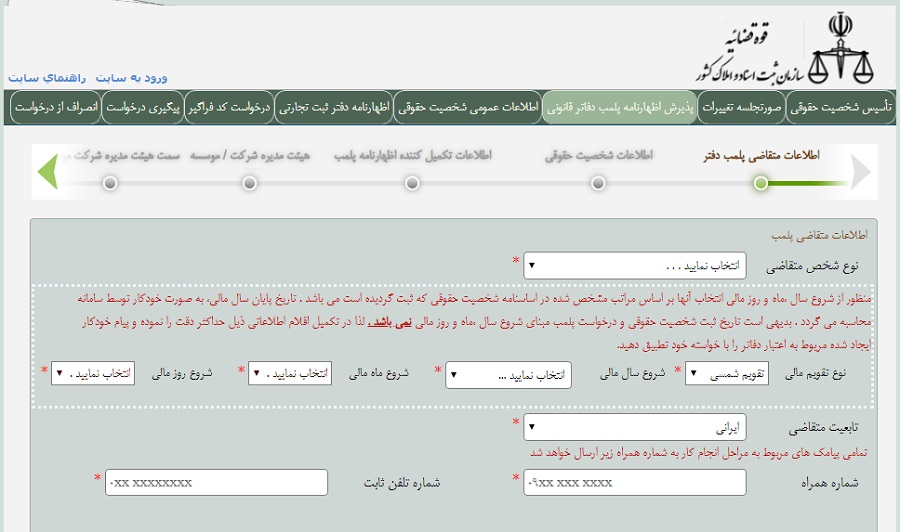

برای اظهارنامه پلمپ دفاتر قانونی بایستی به این لینکمراجعه کنید. داشتن شناسه ملی و شماره ثبت شرکت الزامی است. دسترسی به اطلاعات جامع مالیاتی در این لینکدر دسترس است.

سامانه اظهارنامه پلمپ دفاتر قانونی سازمان ثبت اسناد و املاک قوه قضاییه

اشتباه اول: عدم دریافت دفاتر قانونی

بر اساس ماده ششم و یازدهم قانون تجارت و هم چنین ماده نود و پنج معروف قانون مالیات های مستقیم ایران، همه اشخاص حقیقی گروه اول و خاص و حقوقی و تشکل های قانونی که مکلف به ثبت رویدادهای مالی خو در دفاتر قانونی هستند، باید نسبت به اخذ پلمپ دفاتر قانونی در مهلت مقرر، اقدام کنند.

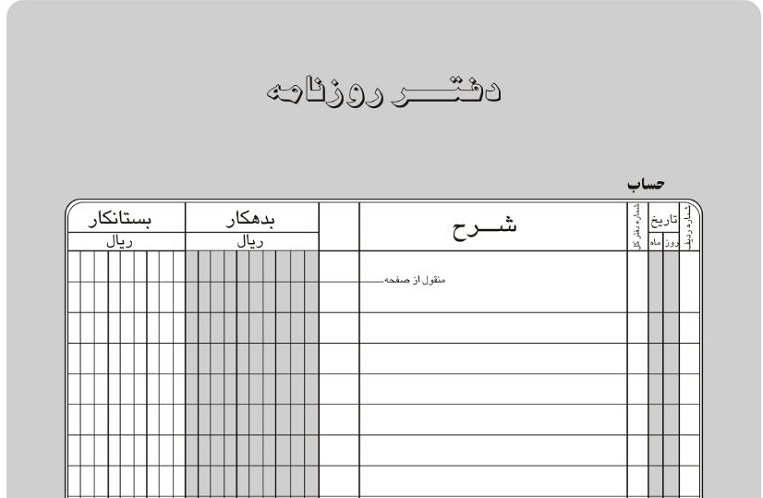

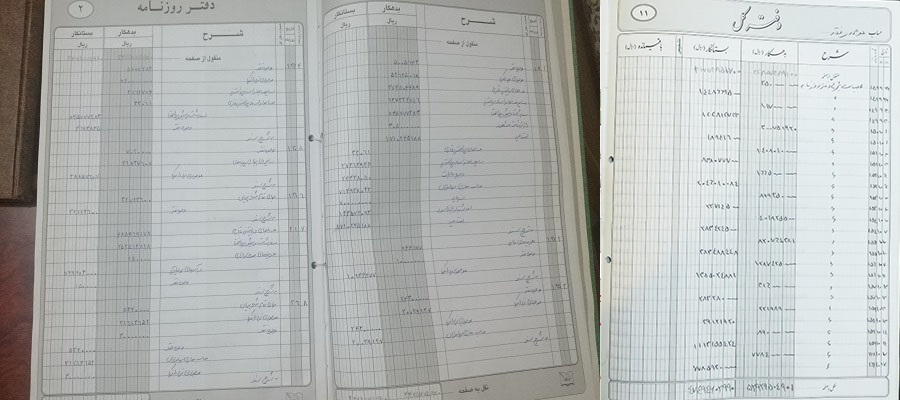

دفاتر قانونی به دفاتر روزنامه و کل اطلاق می شود و اعتبار آن ها به منظور رسیدگی در ادارات مالیاتی سراسر کشور، مشمول مقررات ماده یازدهم در قانون تجارت است. در ماده یازدهم اشاره شده است که اعتبار دفاتر، منوط به پلمپ، مهر و امضا و ثبت در اداره ثبت شرکت بوده و طبق آیین ماده نود و پنج قانون مالیات های مستقیم، اشخاص، مشمول نگهداری صحیح دفاتر پیش از شروع سال مالی هستند.

اگر بعد از تاریخ تعیین شده، دفاتر قانونی را اخد کرده باشند، دفاتر ماخوزه،مبنای رسیدگی مالیاتی قرار نمی گیرد و مشمول جرایم مودیان می شود.

اشتباه دوم: تاخیر در ثبت رویدادهای مالی

طبق مفاد آیین نامه اجرایی ماده نود و پنج قانون مالیات های مستقیم، تاخیر مجاز در ثبت رویدادهای مالی، ۱۵ روز است و اگر رویداد با اهمیتی بیش از حد مجاز در دفاتر قانونی ثبت شود، اعتبار دفاتر قانونی از بین می رود.

اشتباه سوم: دفتر نویسی نادرست

دفتر نویسی صحیح، از اصول حسابداری و پذیرش دفاتر قانونی شرکت ها و موسسات است. در هنگام ثبت دفاتر قانونی، سند حسابداری و یا articleهای سند مرکب، فراموش می شود و ثبت نشده که از اشتباهات دفتر نویسی به شمار می رود.

اشتباه چهارم: مغایرت ها

حتما بارها برای صاحبان مشاغل، شرکت ها و موسسات پیش آمده که بین اطلاعات دفاتر با اطلاعات نرم افزار حسابداری آن ها، مغایرت وجود دارد. باید دفت کرد تا چنین اتفاقی رخ ندهد و در صورت کشف و ناتوانی در پاسخ گویی، جرایمی به همراه دارد.

اشتباه پنجم: اصول دفتر نویسی

دفتر نویسی بر اساس اصول دفتر نویسی و مفاد آیین نامه اجرایی مربوطه باید صورت بگیرد تا موجب رد دفاتر و مستوجب جرایم قانونی برای مودیان مالیاتی نشود. آیین نامه اجرایی ماده ۹۵ قانون مالیات های مستقیم را حسابداران گرامی باید به دقت مطالعه کنند. افرادی که اقدام به تحریر دفاتر قانونی می کنند، اصول دفتر نویسی را بر اساس آیین نامه اجرایی ماده نود و پنج رعایت کنند.

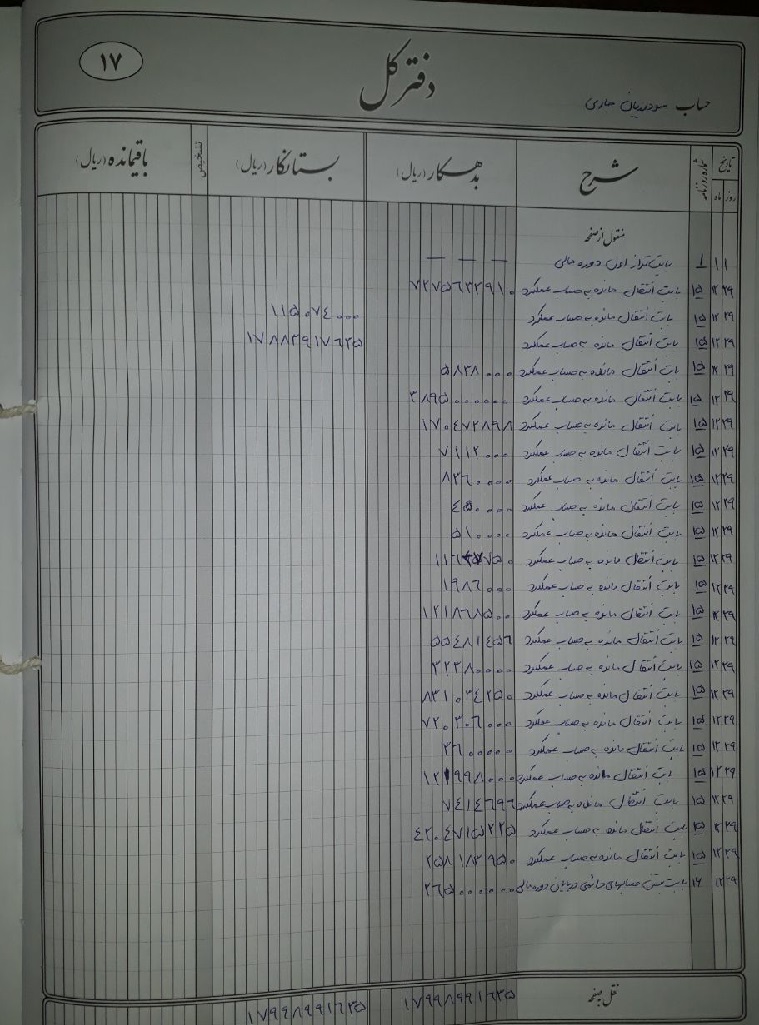

دفتر کل باید بر اساس اصول دفتر نویسی آماده شود

اشتباه ششم، تاخیر در ثبت اسناد حسابداری

از اشتباهات بزرگی که معمولا در برخی از دفاتر شرکت ها و موسسات مشمول مالیات دیده می شود، تاخیر در ثبت اسناد حسابداری در دفاتر قانونی است که موجب رد دفاتر و مستوجب جرایم سنگین می شود. حجم کار حسابداران بسیار زیاد است و معمولا، نفرات کمی در واحد حسابداری به نسبت حجم وسیعی تراکنش های مالی و بانکی و اسناد قانونی قابل ثبت وجود دارد. وسواس و نگرانی و استرس هم چاشنی قضیه می شود. ثبت دفاتر قانونی، معمولا اولویت واحدهای حسابداری نیست و گاها مشاهده می شود که دفاتر، چند روز پیش از مراجعه ماموران مالیاتی، با شتاب و عجله و با دقت کم، تحریر میشود.

بهتر است، دفاتر، روزهای پایانی هر ماه تحریر شود و پس از حصول اطمینان از ثبت وقایع مالی و کنترل های لازم، دفاتر ثبت شود. طبق ماده صد و هشتاد و یکم قانون مالیات های مستقیم، بازرسان سازمان امور مالیاتی می توانند بدون اطلاع قبلی برای بررسی دفاتر به شرکت ها مراجعه کنند. اگر مراجعه کنند و دفاتر ثبت نشده باشد، مراتب را صورت جلسه کرده و گزارش بی اعتباری دفاتر را به اداره مالیاتی محدوده شعبه مودی، تسلیم می کنند.

اشتباه هفتم: جا به جا نوشتن دفاتر سال های قبل و بعد

حسابداران باید در تنظیم و ثبت رویدادهای مالی در دفاتر، دقت کنند. گاها مشاهده می شود که حسابدار در زمان تحریر دفاتر قانونی، اسناد حسابداری سال ۹۷ را در دفاتر سال ۹۸ ثبت می کند! این اشتباه، جبران ناپذیر و غیر قابل بخشش است و شرکت/موسسه را مشمول جرایم سنگین خواهد کرد. اول به ثبت و ارتباط و اختصاص دفتر به سال مالی شرکت توجه کنید. سال مالی همه شرکت ها، ۳۰ اسفند نیست. برای فهمیدن سال مالی شرکت های بازار سرمایه به سامانه جامع ناشران (کدال) مراجعه کنید.

آگاهی از ثبت دفاتر قانونی و تحریر دفاتر روزنامه و دفتر کل، برای کلیه شاغلان در حوزه حسابداری و حسابرسی الزامی و صاحبان شرکت ها و موسسات نیز بهتر است کلیات این فرآیند را بدانند.

بدون نظر