تامین اجتماعی از جمله حقوق شهروندی در کشورهای مختلف جهان به شمار می رود. یکی از مصداق های این موضوع آن است که شهروندان چه در زمانی که مشغول به کار هستند و چه زمانی که بیکار شده اند، از حداقل های مادی و معنوی برخوردار باشند تا زندگی آنان با مشکلات کمتری مواجه شود.

هر انسانی در طول زندگی، با بیماری، حوادث حین کار، بیکاری، از کار افتادگی و همچنین بازنشستگی رو به رو می گردد. بنابراین برای مواجه شدن با این پدیده های محتمل، می بایست اقدامات پیشگیرانه را در دستور کار قرار داد. بیمه یکی از راهکار های اثر بخش و حرفه ای برای گذران زندگی کم دردسر و مطمئن در دنیای پر هیاهوی امروزی است.

بیش از ۱۳ میلیون نفر از هموطنان ایرانی (غیر از نیروهای مسلح)، دارای کد بیمه در سازمان تامین اجتماعی هستند و بر اساس فعالیتی که دارند، هر ماهه توسط کارفرمایان برای آن ها لیست بیمه رد شده و به نوعی، دارای سابقه بیمه ماهانه هستند.

تعداد نفرات یاد شده، بیش از ۲۸ میلیون نفر را تحت پوشش خدمات درمانی خود دارند. علاوه بر آن، اکنون بیش از ۳ میلیون مستمری بگیر، هر ماهه از سازمان تامین اجتماعی حقوق دریافت می کنند.

کسانی که کد بیمه دارند و نام آنها در فهرست بیمه شرکت ها و سازمان ها و موسسات حقوقی رد می شود، صاحب دفترچه شده و از امتیازات مختلف آن بهره مند می شوند.

با وجود آنکه برخی از چهره های سرشناس حنجره خود را بیمه می کنند، اما هنوز میلیون ها شهروند ایرانی، از کد بیمه برخوردار نیستند و حتی برای آن دسته که مشغول به کار هستند، از سوی کارفرمایان یا خودشان، حق بیمه ماهانه (۳۰ درصد کل دریافتی ماهانه) پرداخت نمی شود و به همین دلیل، از دفترچه بیمه و خدماتی که قانون در اختیار بیمه شدگان اجباری قرار داده است، بی بهره هستند.

اگر شما هم در زمره این افراد هستید، به شما توصیه می کنیم با مطالعه این گفتار، نسبت به دریافت کد بیمه و افتتاح پرونده در یکی از شعب سازمان تامین اجتماعی در سراسر کشور اقدام نمایید.

چرا باید کد بیمه داشته باشیم؟

در اختیار داشتن کد بیمه، فواید مختلفی برای بیمه شده به ارمغان می آورد که به طور خلاصه عبارتند از:

۱- ثبت نام در سازمان تامین اجتماعی و امکان پرداخت حق بیمه ماهانه در کلیه شعب سراسر کشور.

۲- دریافت دفترچه خدمات بهداشتی و درمانی تامین اجتماعی.

۳-.استفاده از خدمات بهداشتی پر تخفیف و با تسهیلات ویژه در مراکز درمانی سازمان تامین اجتماعی و مراکز طرف قرارداد در سراسر کشور (مانند بیمارستان میلاد تهران).

۴- استفاده از امکان دریافت مستمری از کار افتادگی، بازنشستگی و یا سوانح حین کار.

۵- استفاده از خدمات بیمه بیکاری برای آن دسته از افرادی که بیمه اجباری هستند.

۶- در اختیار داشتن سابقه بیمه سالانه جهت ارائه به سفارتخانه ها جهت افزایش شانس دریافت روادید.

۷- دریافت سابقه تامین اجتماعی به عنوان گواهی شغلی مستند و مستدل.

همانطور که در موارد هفت گانه بالا گفته شد، در اختیار داشتن کد بیمه اولین قدم برای ثبت نام در شعب سازمان تامین اجتماعی در سراسر کشور است. داشتن کد بیمه، همچون کد ملی و شماره شناسنامه، به طور اختصاصی برای هر فرد تعیین می شود و هر کسی، کد مختص به خود را دارد.

کد بیمه، هویت شما را در سازمان چند ده میلیونی تامین اجتماعی وزارت کار و رفاه اجتماعی مشخص می کند. دریافت هر گونه تسهیلات و خدماتی که توسط سازمان و قانون در اختیار بیمه شده ها قرار گرفته، منوط به داشتن کد بیمه معتبر و همچنین سابقه ماهانه پرداخت شده است.

شاید برای شما تعجب آور باشد که چگونه این کد می تواند شانس دریافت روادید را افزایش دهد. باید اضافه کنیم که در اختیار داشتن آن و رد شدن بیمه ماهانه برای بیمه شده توسط خود یا کارفرما (دولتی یا خصوصی)، سبب می شود که شما بتوانید از هر شعبه سازمان تامین اجتماعی در سراسر کشور، درخواست سابقه نمایید.

با درخواست سابقه، برگی به شما داده می شود که در آن، کد بیمه و مشخصات سجلی شما و مدت زمانی که توسط کارفرمایان مختلف در کد کارگاه های متفاوت بیمه رد شده است، قید می گردد. این برگه نشان می دهد که شما چه مدت مشغول به کار بوده و در چه شرکت ها و موسساتی در سراسر کشور فعالیت داشته اید.

با ترجمه رسمی این برگ، وقتی ممهور به مهر و امضاء شعبه تامین اجتماعی باشد، می توان یک سند مستدل و قوی برای ضمیمه کردن به مدارک اقدام خود جهت اعطا به سفارت خانه ها در اختیار داشت.

برگ سابقه بیمه، یک سند خوب برای اثبات این واقعیت است که شما ظرف چه مدتی در چه مجموعه هایی با چه حقوقی مشغول به کار بوده و هستید. تمام این امتیازات، با داشتن کد بیمه معتبر امکان پذیر خواهد بود.

چگونه کد بیمه بگیریم؟

سامانه سوابق بیمه شدگان تامین اجتماعی برای بررسی سابقه غیر حضوری.

اگر تا کنون موفق به دریافت این کد نشده اید، (توجه داشته باشید که کد بیمه اختصاصی با تحت تکفل بودن متفاوت است)، به یکی از شعب سازمان تامین اجتماعی در شهر محل سکونت خود مراجعه کنید. در این حالت، شما با ۳ وضعیت مواجه هستید:

۱- اگر در جایی مشغول به کار هستید و کارفرما، به هر دلیلی برای شما از پرداخت حق بیمه و رد کردن نام شما در لیست بیمه شدگان ماهانه طفره می رود (که امری خلاف قانون کار است)، با مراجعه به شعب، فرم ثبت نام دریافت کد بیمه و افتتاح پرونده را دریافت و تکمیل کنید.

۲- اگر کارفرما علاقمند است برای شما بیمه رد کند، باید به شعبه تامین اجتماعی مربوط به کد کارگاه محل اشتغال خود مراجعه کرده و نسبت به دریافت کد بیمه اقدام کنید. در این حالت، کارفرما باید فرمی همراه با مهر و امضا به شما بدهد و در آن گواهی نماید که شما در بازه زمانی مشخص، در کد کارگاه شرکت مشغول به کار خواهید بود.

پس از آن با تایید کارفرما، برای شما کد بیمه صادر می شود و نام شما در کد کارگاه و ردیف پیمان کارفرما ثبت می گردد.

۳- حالت سومی هم وجود دارد که شما اصولا بیکار هستید و یا برای خودتان کار می کنید و اصطلاحا، کارگر هیچ کد کارگاهی در سراسر کشور نیستید. در این حالت، شما برای دریافت کد بیمه، می بایست درخواست بیمه خویش فرما (بیمه اختیاری) کرده و نسبت به افتتاح پرونده بیمه و انجام فرآیند اداری مربوطه اقدام کنید. البته عملیاتی کردن پرونده خویش فرما، نیاز به آزمایشات پزشکی هم دارد که در ادامه به آن اشاره می کنیم.

مدارک مورد نیاز برای کد بیمه

دریافت کد بیمه، همچون دریافت کد بورس از سازمان بورس و اوراق بهادار تهران، بسیار آسان است. کافی است فرمی که در اختیار شما قرار می گیرد را تکمیل کرده و فرم های ضمیمه مربوط به اعلام عدم مشکل پزشکی را تایید کنید. این کار با تیک زدن و امضای فرم مربوطه (۱ صفحه پشت و رو) انجام می شود.

فرمی که برای دریافت کد بورس به شما داده می شود، اطلاعات سجلی، هویتی و نشانی محل کار و زندگی را از شما درخواست می کند. همچنین برای اطمینان بیشتر، اطلاعات دو تن از نزدیکان شما هم دریافت می گردد تا در صورت ضرورت، با آن ها تماس گرفته شود.

برای دریافت کد بیمه در هر یک از حالت های سه گانه فوق الذکر، شما می بایست علاوه بر تکمیل فرم های مربوطه ای که شعبه تامین اجتماعی در اختیارتان قرار می دهد، رونوشت شناسنامه و کارت ملی را نیز ضمیمه کنید. ۱ قطعه عکس رنگی ۶ در ۴ نیز از شما درخواست می شود.

اگر اطلاعات شناسنامه ای یا کارت ملی شما مخدوش است، پیش از دریافت کد بیمه باید نسبت به اصلاح این مدارک اقدام کنید.

در فرآیند نام نویسی اولیه و تخصیص شماره بیمه به متقاضیان ثبت نام در سازمان تامین اجتماعی، ارائه اطلاعات مخدوش و نادرست (سهوا یا عمدی)، در کوتاه مدت و بلند مدت، برای سابقه بیمه شما و دریافت تسهیلات از سازمان، چالش بر انگیز خواهد بود. بنابراین در ثبت نام، دقت کافی را مبذول دارید تا اطلاعات مستند از خود به سازمان ارائه نمایید..

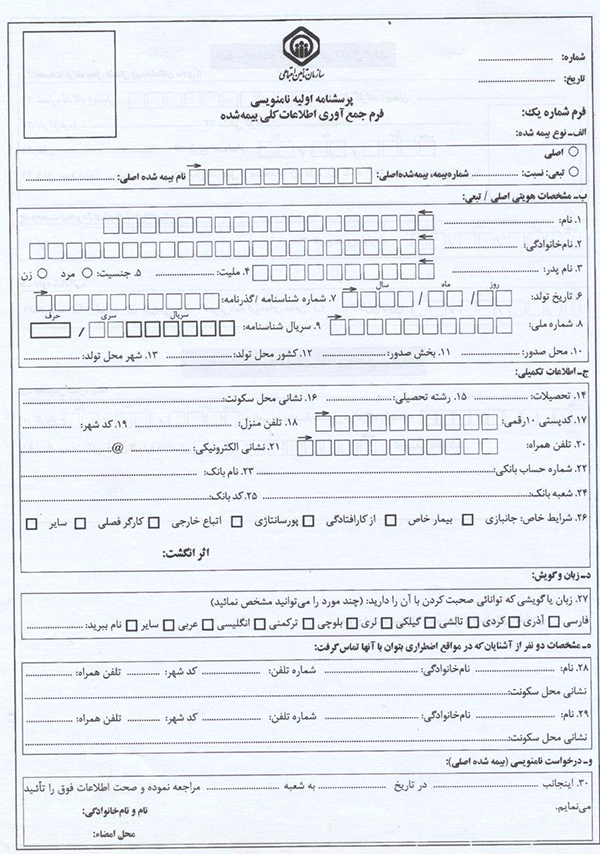

فرم پرسش نامه اولیه جمع آوری اطلاعات بیمه شده را در زیر مشاهده می کنید.

تصویر فرم شمار ۱ برای ثبت نام در شعب تامین اجتماعی.

توجه داشته باشید که حتما پشت فرم شماره ۱ نیز باید تکمیل شود. در قسمتی که اطلاعات کارفرما قید شده است، می بایست مشخصات محل کار خود را نوشته و مدیر شرکت آن را مهر و امضا کند. اما برای خویش فرما، این قسمت نیاز به پر کردن ندارد.

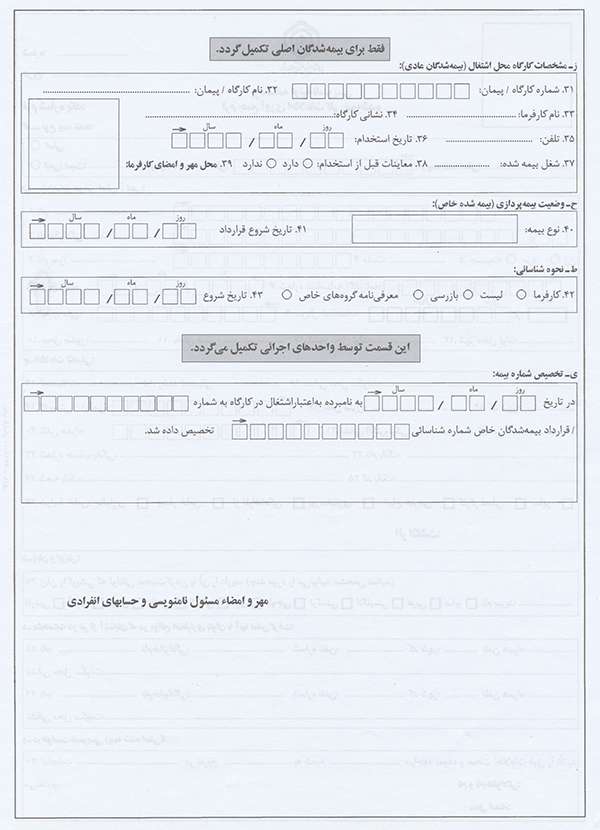

پشت فرم شماره ۱.

انواع بیمه تامین اجتماعی

بیمه شامل گروه های مختلف اجتماعی است که به تدریج تحت پوشش خدمات و حمایت های خاص آن قرار گرفته و می گیرند.

قانون تامین اجتماعی این قابلیت را دارد افرادی که مشمول هیچ بیمهای نیستند را تحت پوشش قرار دهد. در این چارچوب بیمه بر اساس قانون تامین اجتماعی به دو دسته عمده تقسیم می شود:

الف) بیمه اجباری: بیمه اجباری شامل کلیه مشمولین قانون کار و کسانی است که در قبال دریافت مزد و حقوق در کارگاه ها، کارخانه ها و شرکت ها مشغول به کار هستند.

ب) بیمههای خویش فرما: بیمه خویش فرما به دو دسته تقسیم می شود:

۱- بیمه اختیاری

۲- بیمه صاحبان حرف و مشاغل آزاد

بیمه خویش فرمای اختیاری چیست؟

بیمه اختیاریبرای کسانی است که تحت پوشش بیمه خاصی نیستند. متقاضی این نوع بیمه، مستقیما با مراجعه به شعب سازمان تامین اجتماعی خواهان انعقاد قرارداد بیمه اختیاری می شود و موظف است خود حق بیمه را در زمان تعیین شده پرداخت کند.

در صورت عدم پرداخت حق بیمه در موعد مقرر قرارداد بیمه او باطل می شود و متقاضی موظف است در چارچوب ضوابط مجددا درخواست خود را ارائه کند. البته متقاضی بیمه اختیاری می تواند برای انعقاد با سازمان وکیل بگیرد.

در متن وکالت نامه باید دقیقا موضوع وکالت مبنی بر انعقاد قرارداد بیمه اختیاری ذکر شود و قراردادهای وکالتی که به صورت کلی تنظیم شده باشند، در این خصوص فاقد هستند.

سازمان تامین اجتماعی از زمان ثبت تقاضای بیمه اختیاری در دفتر شعبه موظف است حداکثر ظرف دو ماه موضوع را بررسی و استحقاق یا عدم استحقاق را کتبا به متقاضی اعلام کند.

در صورت وجود شرایط سنی و سابقه انعقاد قرارداد بیمه اختیاری، متقاضی و افراد تحت تکفل برای معاینه پزشکی به پزشک معتمد سازمان معرفی می شوند.

متقاضیانی که هنگام ارائه تقاضا بیشتر از نه ماه از قطع پرداخت حق بیمه آنها نگذشته باشد، از انجام معاینات پزشکی معاف هستند. چنانچه بیمه شدگان اختیاری با اشتغال در کارگاه های مشمول قانون کار و تامین اجتماعی تحت پوشش بیمه اجباری قرار بگیرند یا مشمول صندوق های بیمه ای دیگر شوند، موظف هستند موضوع را کتبا به اطلاع سازمان برسانند تا برای قطع بیمه اختیاری آنان اقدام شود.

در غیر این صورت حق بیمه های دریافتی پس از کسر هزینه های اداری مربوط مسترد شده و سابقه حذف می گردد.

چه کسانی می توانند بیمه خویش فرمای اختیاری شوند؟

اگر شما یکی از شرایط زیر را دارا هستید، می توانید برای بیمه خویش فرمای اختیاری اقدام کنید:

داشتن حداقل ۳۰ روز سابقه پرداخت حق بیمه

داشتن حداکثر ۵۰ سال سن (مرد و زن)

در صورتی که سن متقاضی در زمان تقاضا بیش از ۵۵ سال باشد باید، معادل مدت مازاد سنی، سابقه حق بیمه را بپردازد.

برای مثال، اگر متقاضی بیمه اختیاری ۵۷ ساله باشد باید هنگام درخواست دو سال سابقه پرداخت حق بیمه را بپردازد و اگر ۶۰ساله باشد داشتن پنج سال سابقه الزامی است.

متقاضیانی که بیش از ۱۰ سال سابقه پرداخت حق بیمه را داشته باشند، از شرط سنی هستند و می توانند بیمه شوند. چنانچه بیمه شده ای یک بار با سازمان قرارداد بیمه اختیاری منعقد کرده باشد، تا سه بار حق انعقاد قرارداد بیمه اختیاری را بدون شرط سنی خواهد داشت.

البته دوران انقطاع جزء بیمه و سوابق فرد منظور نخواهد شد. برای کسانی که سنشان بیش از عدد تعیین شده است، سوابق انتقالی از دیگر صندوق ها برای تامین سابقه مورد نیاز محاسبه نخواهد شد.

چنانچه متقاضی بیمه اختیاری با ارائه مدارک و اسناد غیر قانونی و جعلی مبادرت به انعقاد قرارداد کند، بیمه وی قطع می شود و نمیتواند از مزایای سازمان استفاده نماید.

درصد حق بیمه اختیاری چقدر است؟

توجه داشته باشید که درصد حق بیمه متقاضیان خویش فرمای اختیاری، ۲۶ درصد دستمزد و حقوق توافق شده است. بیمه اختیاری بر اساس حق بیمه مذکور کلیه تعهدات بیمه ای را شامل می شود.

بیمه شدگان اختیاری که قبلا با بیمههای ۱۲، ۱۴ و ۱۸ درصدی مشمول بوده اند،از تاریخ اول فروردین ۱۳۸۶ با بیمه ۲۶ درصدی تطبیق یافتند و در برابر تعهدات مذکور بیمه کامل خواهند بود.

علاوه بر حق بیمه فوق، دولت نیز پرداخت ۳ درصد از حق بیمه را طبق قانون تامین اجتماعی (ماده ۲۸)متعهد شده است. باید توجه داشت که مسئول پرداخت حق بیمه در بیمههای اختیاری، خود شخص است.

نحوه محاسبه حق بیمه در بیمه های خویش فرما چگونه است؟

در بیمه اجباری، این شما نیستید که حداقل حقوق دستمزد و مزایا را مشخص می کنید. این کار، وظیفه کافرما بوده و اعمال آن توسط واحد حسابداری صورت می گیرد. اما، متقاضیان بیمه اختیاری می توانند دستمزد مبنای پرداخت حق بیمه را خود مشخص کنند و برای این منظور باید آن را بین حداقل و حداکثر دستمزد هر سال تعیین نمایند.

بیمه شدگان اختیاری می توانند با ارائه درخواست، هر دو سال یکبار دستمزد مبنای محاسبه حق بیمه ماهانه خود را ۱۰ درصد افزایش دهند.

مهلت پرداخت حق بیمه خویش فرما چقدر است؟

کارفرمایان در بیمه های اجباری، نهایتا ۳۰ روز فرصت پرداخت حق بیمه کارگران خود را دارند و پس از آن، مشمول جریمه های مربوطه خواهند شد. اما بیمه شدگان خویش فرمای اختیاری موظف هستند حق بیمه خود را حداکثر تا آخرین روز دو ماه بعد به شعبه تامین اجتماعی پرداخت کنند. در غیر این صورت قرارداد منعقدشده از اولین روز ماهی که حق بیمه پرداخت نشده لغو می گردد و ادامه بیمه موکول به درخواست جدید خواهد بود.

نحوه ارائه درخواست و عقد قرارداد بیمه اختیاری چگونه است؟

توجه داشته باشید که متقاضی بیمه اختیاری، شخصا باید به شعبه مراجعه کند و درخواست افتتاح پرونده نماید، اما در بیمه اجباری، نماینده کارفرما معمولا کارهای اداری را انجام می دهد.

وی باید با مراجعه به شعبه تامین اجتماعی که سوابق پرداخت حق بیمه در آن متمرکز است، فرم مربوطه را دریافت و تکمیل کند و سپس آن را همراه یک قطعه عکس و رسید اخذ شده از شعبه ارائه نماید.

پس از انجام اقدامات فوق، شعبه موظف است حداکثر ظرف دو ماه از تاریخ ثبت درخواست در دفتر شعبه، وضع متقاضی را از نظر استحقاق یا عدم استحقاق او بررسی و نتیجه را اعلام کند.

بررسی شعبه شامل سن، سابقه، معرفی به کمیسیون پزشکی و دریافت نتیجه و سایر مراحل اداری است. چنانچه متقاضی واجد شرایط تشخیص داده شدف باید حداکثر ظرف ۲۰ روز از تاریخ اعلام آن برای انعقاد قرارداد به شعبه مراجعه کند و حداکثر ظرف ده روز پس از انعقاد قرارداد بیمه اختیاری، حق بیمه را از تاریخ درخواست به صورت یکجا پرداخت نماید.

بیمه خویش فرما چه تسهیلاتی برای شما به ارمغان می آورد؟

بیمه خویش فرمای اختیاری، تسهیلات زیر را برای بیمه شده ارائه می کند:

مستمری بازنشستگی، فوت و از کار افتادگی

خدمات درمانی

هزینه کفن و دفن همانند بیمهشدگان اجباری

وسایل کمک پزشکی همانند بیمه شدگان اجباری

صدور گواهی سابقه کار جهت ارائه به سازمان های داخلی و بین المللی.

چه تسهیلاتی شامل بیمه خویش فرما نمی شود؟

بیمه خویش فرمای اختیاری این تسهیلات را در اختیار بیمه شده قرار نمی دهد:

کمک هزینه ازدواج

از کار افتادگی جزئی

غرامت دستمزد ایام بیماری و بارداری

بیمه بیکاری

در صورتی که به هر دلیلی بیکار شوید و قادر به پرداخت حق بیمه خویش فرما نباشید، بیمه بیکاری به شما تعلق نخواهد گرفت، زیرا این بیمه شدگان دارای کارفرما نیستند.

به غیر از موارد فوق شرایط مربوط به برخورداری از خدماتی از قبیل بازنشستگی، از کار افتادگی کلی غیر ناشی از کار، مستمری بازماندگان و… همانند بیمهشدگان اجباری است. در این قسمت به برخی پرسش های متداول در این زمینه پاسخ می دهیم.

آیا کسی که قبلا بیمه اختیاری بوده و حالا در شهر یا محل دیگری زندگی کرده و قصد دارد خود را بیمه نماید، باید برای بیمه مجدد به شعبه یا شهر قبلی خود مراجعه کند؟

با توجه به اصلاحات جدید در این زمینه، دیگر نیازی به مراجعه به شهر یا شعبه قبلی نیست و متقاضی می تواند در شعبه محل یا شهر اقامت خود بیمه اختیاری درخواست کند.

پدر من کارگر است، بالای ۶۰ سال سن دارد و تحت پوشش هیچ بیمه ای نیست. آیا راهی برای بیمه کردن ایشان وجود دارد؟

با توجه به اینکه ایشان سابقه بیمه ای ندارند و سنشان نیز بالاست، نمی توانند بیمه خویش فرما شوند. تنها در صورتی که در کارگاهی مشغول به کار باشند، قادر خواهند بود حق بیمه را به سازمان تامین اجتماعی پرداخت کنند.

همسر من کارت پایان خدمت ندارد و متولد ۱۳۶۱ است. ایشان مشغول به کار آزاد هستند و تا به حال تحت پوشش هیچ بیمه ای نبودهاند. به نظر شما برای استفاده از تسهیلات بازنشستگی و…، از چه طریق می توانند بیمه شوند؟ در ضمن من مشغول به کارم و جداگانه تحت پوشش بیمه اجباری هستم.

بیمه نیازی به کارت پایان خدمت ندارد، ولی قرارداد کار با کارت پایان خدمت منعقد می شود؛ چرا که در غیر این صورت برای کارفرما مسئولیت دارد. همسر شما می تواند خود را بیمه خویش فرما (بیمه صاحبان حرفه ها و مشاغل آزاد) نماید.

آیا کلیه متقاضیان بیمه اختیاری می توانند دستمزد مبنای حق بیمه را خود انتخاب کنند؟

تعیین دستمزد مبنای حق بیمه برای متقاضیانی که بیش از ده سال سابقه بیمه ای دارند، بر اساس میانگین آخرین ۳۶۰ روز کارکرد بیمه آنان صورت می گیرد.

آیا بیمه شدگان خویش فرما می توانند سابقه بیمه خود را اینترنتی مشاهده نمایند؟

بله. کافی است به سایت سازمان تامین اجتماعی مراجعه کرده و نام کاربری و رمز عبور دریافت نمایید.

آیا تفاوتی بین بازنشستگی بیمه خویش فرما و اجباری وجود دارد؟

خیر.

آیا برای دریافت سابقه بیمه جهت ارائه به سفارتخانه ها، تفاوتی بین بیمه خویش فرما و اجباری وجود دارد؟

تفاوتی وجود ندارد. اما در بیمه خویش فرما، به دلیل آنکه کافرما خود شما هستید، تنها نام شما در سابقه بیمه ثبت می شود. اما در بیمه اجباری، نام کارفرما و کد کارگاه متفاوت آن ها قید می گردد.

آیا زمانی که در خارج از کشور هستیم، می توانیم بیمه خویش فرما باشیم؟

بله امکان پذیر است. حتی در صورت عدم دسترسی به شعبه، می توانید از طریق وکیل، کارهای اداری خود را پیگیری کنید.

آیا میزان دریافت تسهیلات درمانی بیمه خویش فرما با بیمه اجباری متفاوت است؟

فرق چندانی ندارد. برای اطلاع از جزییات تعرفه های بهداشتی و درمانی که به بیمه شده خویش فرمای اختیاری تعلق می گیرد، از سایت سازمان تامین اجتماعی استعلام کنید.

آیا دفترچه بیمه مربوط به بیمه شدگان اجباری با خویش فرما تفاوت دارد؟

خیر تفاوتی ندارد. هر ماه برای تمدید آن می بایست با اصل کارت ملی، به شعبه مراجعه کرده و در صورت نیاز به تمدید دفترچه، حضور بیمه شده نیز الزامی خواهد بود.

۲) بیمه صاحبان حرف و مشاغل آزاد

این بیمه شدگان افرادی هستند که برای انجام حرفه و شغل مورد نظر با داشتن کارگر (کارفرما) یا خود به تنهایی (خویش فرما) به استناد مجوز اشتغال صادره از سوی مراجع ذی صلاح یا به (تشخیص سازمان تامین اجتماعی) به کار اشتغال داشته و مشمول مقررات حمایتی خاصی نباشند.

ضمنا از تاریخ بیست فروردین ۱۳۸۷، علاوه بر مشاغل مندرج در این اطلاعیه، صاحبان کلیه مشاغلی که تا تاریخ مذکور بیمه نشده اند با تکمیل فرم درخواست و انعقاد قرارداد و پرداخت حق بیمه مقرر می توانند مشمول مقررات این نوع بیمه قرار گیرند.

تسهیلات بیمه صاحبان حِرَف و مشاغل آزاد چگونه است؟

متقاضیان می توانند با پرداخت حق بیمه مقرر از حمایتهای مندرج در قانون تامین اجتماعی مصوب تیرماه ۱۳۵۴ و تغییرات بعدی آن به شرح زیر برخوردار گردند.

الف) بیمه بازنشستگی و فوت پس از بازنشستگی با نرخ ۱۴% (۱۲% سهم بیمه شده +۲% سهم دولت)

ب) بیمه بازنشستگی و فوت قبل و بعد از بازنشستگی با نرخ ۱۶% (۱۴% سهم بیمه شده + ۲% سهم دولت)

ج ) بیمه بازنشستگی واز کار افتادگی و فوت با نرخ ۲۰ % (۱۸% سهم بیمه شده + ۲% سهم دولت)

متقاضیان می توانند علاوه بر پرداخت حق بیمه با نرخهای تعیین شده در بندهای (الف)، (ب) و ( ج) در زمان بیمه پردازی و دریافت مستمری با پرداخت حق سرانه درمان مصوب هر سال طبق مقررات مربوطه از خدمات درمانی سازمان برخوردار شوند.

درخواست کلیه متقاضیان حمایتهای بند ( ج) و نیز درخواست آن گروه از متقاضیان بند “ب” که فاقد ۱۰ سال سابقه پرداخت حق بیمه هستند، در صورتی پذیرفته می شود که از سوی پزشک معتمد سازمان از کار افتاده کلی شناخته نشوند.

شرایط سن و سابقه :

پذیرش درخواست متقاضیان مرد و زن که فاقد سابقه پرداخت حق بیمه هستند، موکول به آن است که سن مردان از ۵۰ سال و سن زنان از ۴۵ سال تمام بیشتر نباشد.

افرادی که سن آنان بالاتر از سنین مذکور است و دارای سابقه پرداخت حق بیمه قبلی هستند، به ازای نصف مدت سابقه به سقف سنی مجاز آنها اضافه و در صورت احراز شرط سنی درخواست آنان پذیرفته می شود.

درخواست متقاضیانی که دارای حداقل ۱۰ سال سابقه پرداخت حق بیمه باشند بدون شرط سنی پذیرفته خواهد شد.

نکات مهم

۱- اگر تا کنون کد بیمه تامین اجتماعی دریافت نکرده اید، در اسرع وقت به یکی از شعب تامین اجتماعی در نزدیکی محل سکونت خود مراجعه کرده و درخواست خود را ارائه دهید.

۲- اگر تا پایان اسفند ۹۵ نسبت به دریافت کد بیمه اقدام کنید، می توانید بیمه بهمن و اسفند ۹۵ را پرداخت کرده و از ۲ ماه سابقه کار در سال ۹۵ برخوردار شوید.

۳- حق بیمه تامین اجتماعی (۳۰ درصد یا ۲۶ درصد کل مبلغ حقوق و دستمزد کارگرد)، سالانه به میزان ۱۰ درصد افزایش پیدا می کند.

۴- اگر کارفرمای شما در مدت فعالیت شما در یک کد گارگاه، به هر دلیلی از رد کردن بیمه خودداری کرده است، با ارائه مدارک مستند، به یکی از شعب تامین اجتماعی در شهر محل سکونت خود مراجعه کنید. با شکایت به اداره کار شهر محل سکونت نیز می توانید پیگیر مطالبه حق بیمه خود باشید.

۵- اگر مدت زمانی در یک کارگاه مشغول به کار بودید و به طور سهوی یا عمدی، برای شما در ماه های خاصی، بیمه پرداخت نشده است، با مراجعه به یکی از شعب تامین اجتماعی، درخواست حق بیمه معوق را ارائه دهید. در صورتی که ادعای شما اثبات شود، کارفرما موظف به پرداخت هزینه های عدم پرداخت حق بیمه و جریمه های مربوطه خواهد بود. پس از آن، سابقه بیمه کسری شما به حساب بیمه شما منظور خواهد شد.

۶- اگر شما به مدت چند روز در ماه، برای یک کارفرمای حقیقی یا حقوقی کار می کنید، وی قانونا موظف به پرداخت حق بیمه شما برای مدت مذکور است. عدم پرداخت حق بیمه و عدم ارسال لیست بیمه، همواره یکی از چالش های پیش روی کارگران و کارفرمایان در سراسر کشور بوده است.

۷- با توجه به اینکه شعب تامین اجتماعی در سراسر کشور با سیستم یکپارچه به یکدیگر متصل نیستند، در صورتی که کد کارگاه کارفرما شما در قراردادهای پیمانکاری (ردیف پیمانی) متفاوت است، می بایست نسبت به ثبت نام و نام نویسی در هر شعبه به طور مستقل اقدام کنید.

به عنوان مثال، اگر کارفرما شما در تهران صاحب دو کد کارگاه و ردیف پیمان در دو شعبه تامین اجتماعی بوده و شما در هر دو کارگاه مشغول به فعالیت هستید، می بایست در هر شعبه به طور مستقل نام نویسی کنید.

۸- اگر کارفرما هستید و مشمول جریمه های تامین اجتماعی شده اید، تا ۶ اردیبهشت ۱۳۹۶ فرصت دارید برای دریافت بخشودگی ها و اقدام جهت تقسیط و باز پرداخت آن اقدام کرده و از تسیهلات مربوطه استفاده کنید.

۹- برای تمدید یا تعویض دفترچه تامین اجتماعی خود، باید به کارگزاری های مجاز تامین اجتماعی در سراسر کشور مراجعه نمایید.

با سلام و تشکر از پاسخگویی شما

بنده از طرف کارفرما بیمه اجباری هستم با سابقه یک سال و نیم. امکانش هست که انصراف بدم و از ماه های آینده دیگه مبلغ بیمه از فیش حقوقیم کسر نشه؟ مشکلی هم ندارم با مبالغی که در گذشته پرداخت کردم.

بهتر است که بیمه اجباری داشته باشید. ۷ درصد حق بیمه شده است و مبلغ زیادی نیست. اگر نیاز به بیمه بیکاری داشته باشید، بیمه اجباری و نامه عدم نیاز کارفرما و گواهی شغلی مورد نیاز است.

با سلام

ممنون از اطلاعاتتون

یه سوال داشتم

من جدیدا در یک شرکت با ۴ ساعت کاری، کار میکنم. در صورت پرداخت بیمه کامل از سمت کارفرما بقیه حق بیمه از حقوق من کسر میشه.

من از قبل بیمه خویش فرما ۱۶درصد هستم.

حالا می خوام بدونم بیمه خویش فرما بهتر است یا بیمه که توسط شرکت هست؟!

سلام وقت بخیر.من معلم مدرسه غیرانتفاعی هستم و ۸ماه همراه با بیمه قرارداد داشتم.میخواستم بدونم ۴ ماهی رو که تعطیلات تابستون هست رو بیمه ی خویش فرما بکنم یا از کارفرما بخوام که اونا حق بیمه رو بریزن و در عوض از حقوق سال آینده ام کسر کنند؟نگرانی من بیشتر بابت سنوات خدمت و بازنشستگی هست.میخوام بدونم که از این حیث کدوم به نفع بنده هست؟

باسلام . من شغل آزاد دارم و کارهای اینترنتی در خانه انجام میدهم . میخواستم بیمه برای خودم رد کنم باید از طریق بیمه مشاغل آزاد اقدام کنم یا بیمه آزاد و سوال دیگه ای هم داشتم آیا در دریافتی حقوق بازنشستگی بیمه شدگان اجباری و مشاغل آزاد تفاوتی هست ؟

با سلام و تشکر از پاسخگویی شما

بنده از طرف کارفرما بیمه اجباری هستم با سابقه یک سال و نیم. امکانش هست که انصراف بدم و از ماه های آینده دیگه مبلغ بیمه از فیش حقوقیم کسر نشه؟ مشکلی هم ندارم با مبالغی که در گذشته پرداخت کردم.

بهتر است که بیمه اجباری داشته باشید. ۷ درصد حق بیمه شده است و مبلغ زیادی نیست. اگر نیاز به بیمه بیکاری داشته باشید، بیمه اجباری و نامه عدم نیاز کارفرما و گواهی شغلی مورد نیاز است.

سلام وقت به خیر

نوشته شما بسیار مفید بود.

سپاسگزارم.

موفق باشید.

ممنونم

با سلام

ممنون از اطلاعاتتون

یه سوال داشتم

من جدیدا در یک شرکت با ۴ ساعت کاری، کار میکنم. در صورت پرداخت بیمه کامل از سمت کارفرما بقیه حق بیمه از حقوق من کسر میشه.

من از قبل بیمه خویش فرما ۱۶درصد هستم.

حالا می خوام بدونم بیمه خویش فرما بهتر است یا بیمه که توسط شرکت هست؟!

بیمه خویش فرما، فقط بیمه بیکاری ندارد و خیلی تفاوتی با بیمه اجباری ندارد.

سلام وقت بخیر.من معلم مدرسه غیرانتفاعی هستم و ۸ماه همراه با بیمه قرارداد داشتم.میخواستم بدونم ۴ ماهی رو که تعطیلات تابستون هست رو بیمه ی خویش فرما بکنم یا از کارفرما بخوام که اونا حق بیمه رو بریزن و در عوض از حقوق سال آینده ام کسر کنند؟نگرانی من بیشتر بابت سنوات خدمت و بازنشستگی هست.میخوام بدونم که از این حیث کدوم به نفع بنده هست؟

میشود

باسلام . من شغل آزاد دارم و کارهای اینترنتی در خانه انجام میدهم . میخواستم بیمه برای خودم رد کنم باید از طریق بیمه مشاغل آزاد اقدام کنم یا بیمه آزاد و سوال دیگه ای هم داشتم آیا در دریافتی حقوق بازنشستگی بیمه شدگان اجباری و مشاغل آزاد تفاوتی هست ؟

بیمه خویش فرما، بیمه بیکاری ندارد.

آیا امکان دارد بعد مدتی که بیمه مشاغل آزاد بودیم سابقه بیمه خودمون را اگر در کارگاهی مشغول شدیم به بیمه اجباری بدهیم ؟

با درود و سپاس از توضیحات مفیدتان . موفق باشید