رد دفاتر قانونی شرکت ها و مودیان مالیاتی در سال ۱۳۹۹، مصداق هایی دارد که همان مصداق ها و دلایل سال ۱۳۹۸، در سال ۱۳۹۹ که آخرین سال سده سیزدهم هجری شمسی است نیز صادق می باشد.

دریافت دفاتر قانونی و رعایت دفتر نویسی طبق اصول و استانداردهای تحریر دفاتر قانونی و اصول حسابداری، وظیفه همه مشمولان نظام مالیاتی کشور است. در سال ۱۳۹۹ که شاهد عزم جدی دولت در اخذ مالیات از مودیان مالیاتی تا خانه های خالی و صاحبان سرمایه هستیم، آشنایی به قوانین مالیاتی و بخشنامه ها و مجهز شدن به سامانه ها و پایانه های فروشگاهی و اینترنتی، الزامی است.

رد دفاتر قانونی می تواند دارایی یک شرکت را به جهت مشمولیت جرایم و الزام به پرداخت آن، کاهش دهد. رد دفاتر قانونی، در واقع خلع سلاح شدن در برابر ممیزان اداره دارایی است. رد دفاتر قانونی مودیان مالیاتی، مصداق های زیادی دارد که در این گفتار روزیاتو به شماری از آن ها اشاره می شود.

طبق ماده ۱۳ آیین نامه تحریر دفاتر قانونی و تبصره ۳ این ماده، اگر دفاتر قانونی پلمپ شده مودیان مالیاتی، به علتی خارج از اختیار مودی، از دسترس او خارج شود با توسط مقامات قضایی ظبط شود، صاحب دفتر، از زمان وقوع این رخداد، ظرف ۳۰ روز، دفاتر جدید تهیه و عملیات را در آن منتقل کند، تاخیر ثبت عملیات در این مدت، به اعتبار دفاتر قانونی، خللی وارد نمی کند.

اما اگر غیر اختیاری بودن در دسترس نبودن دفاتر اثبات شود و غیر اختیاری بودن موضوع، مورد تایید اداره امور مالیاتی استان قرار نگیرد، دفاتر مشمول بنده ۳ ماده ۹۷ شده و رد شده محسوب می شود.

رد دفاتر قانونی مودیان به معنای آن است که استاندارد های حسابداری رعایت نشده و دفاتر، بر اساس آیین نامه تحریر دفاتر قانونی، تنظیم نشده است و فرجامش، عدم پذیرش مستندات و ادله ها و رویداد های مالی است که در دفاتر پلمپ شده قید شده و تلاش های بخش مالی شرکت/موسسه مودی، سرانجام مفیدی نخواهد داشت.

اما چطور دفاتر، رد می شود. ماده ۲۰ آیین نامه نحوه تنظیم و تحریر و نگهداری دفاتر، مصداق های رد دفاتر قانونی پلمپ شدن مشمولان مالیات را ذکر کرده است که در ادامه مرور می کنیم. توجه داشته باشید که سیستم مالیاتی علی الراس که به دلیل رد دفاتر قانونی مودیان و استناد به قراین و ضرایب مالیاتی بود، از ۲۷ مرداد ماه سال ۱۳۹۷ منسوخ شد.

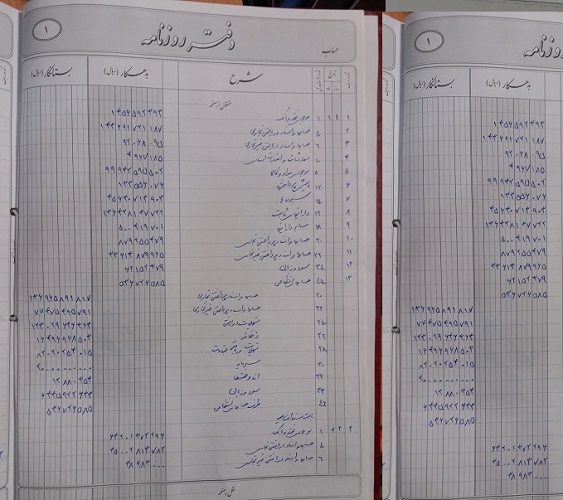

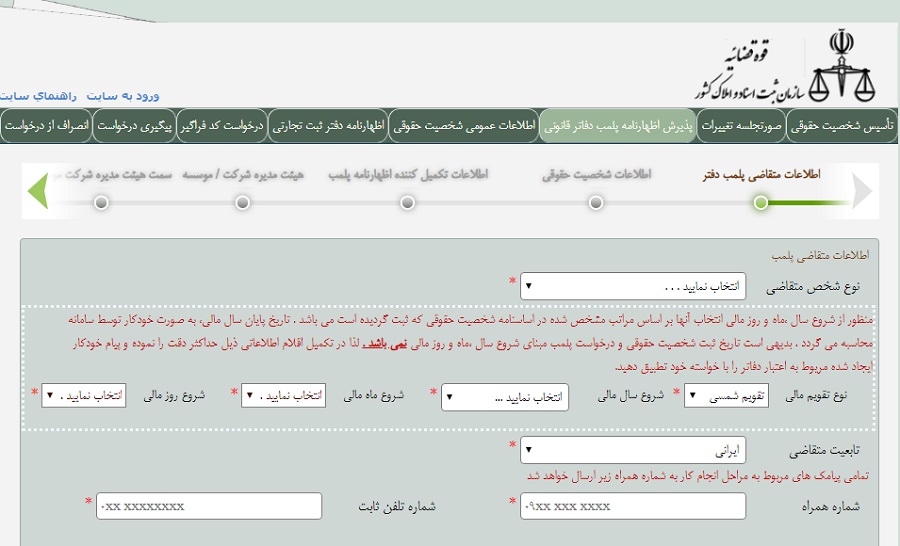

سامانه درخواست پلمپ دفاتر قانونی شرکت ها و مودیان مالیاتی

برای سفارش دفاتر قانونی به این لینکسازمان ثبت بروید. دریافت دفاتر را به روز آخر سال موکول نکنید.

خارج شدن دفاتر از پلمپ

یکی از مصداق ها رد دفاتر قانونی شرکت در سال ۱۳۹۹، خارج شدن دفاتر قانونی از پلمپ است. بایستی دفاتر روزنامه و دفتر کل را به خوبی نگهداری کرد. هر زمانی که اداره دارایی به صورت کتبی یا سر زده به آن ها نیاز داشت، باید به صورت پلمپ شدن در اختیار کارشناسان دارایی قرار بگیرد. اگر دفاتر از پلمپ خارج شود، مصداق رد دفاتر قانونی شرکت است. چرا که مورد رسیدگی دارایی قرار نخواهد گرفت.

فقدان یک یا چند برگ دفاتر پلمپ شده

اگر دفاتر قانونی شرکت ها در سال ۱۳۹۹، یک یا چند برگ کم داشته باشد، پاره شده باشد، دفتر مورد رسیدگی و ارزیابی ممیزان قرار نگرفته و دفتر رد می شود. لذا به نگهداری دفتر دقت کنید. از دریافت دفاتری که از پلمپ خارج شده یا برگ های کمی دارد، اجتناب کنید.

عدم ثبت یک یا چند فعالیت مالی و پولی

شما بایستی رویدادهای مالی را به ترتیب وقوع در دفاتر قانونی پلمپشده که در اختیار دارید، وارد کنید. اصول تنظیم دفاتر و اصول حسابداری هم باید رعایت شود و هر ثبت رویداد، بایستی مستند و مستدل باشد.

اگر ممیزان مالیاتی در زمان بررسی مدارک و مستندات شرکت ها و موسسات مشمول مالیات، طبق مدارک مثبته ای که بر اساس استعلام از نهادها و مراجع دولتی و بانکی و قضایی بدست میاورند، متوجه شوند که مودی، آگاهانه نسبت به عدم ثبت رویداد مالی در فلان تاریخ به فلان مبلغ اقدام نکرده است، دفاتر مورد پذیرش قرار نگرفته و رد می شود.

تقدم ثبت در دفاتر قانونی

طبق آیین نامه نحوه تنظیم و تحریر و نگهداری دفاتر قانونی پلمپ شده، در صورتی که رویدادهای مالی را به ترتیب وقوع در دفاتر ثبت نکرده و تقدم و تاخر نداشته باشد، این موضوع، انسجام دفاتر و بررسی و ممیزی آن را با مشکل روبرو کرده و قانون گذار، این اتفاق را مصداق رد دفاتر قانونی پلمپ شده مودیان مالیاتی اعلام کرده است.

رد دفاتر بخاطر ثبت یک فعالیت در حاشیه

حسابداران و مسئولان بخش حسابداری و تحریر دفاتر قانونی، نمی توانند طبق آیین نامه نحوه تنظیم و تحریر و نگهداری دفاتر قانونی پلمپ شده، کل یا بخشی از یک فعالیت و رویداد مالی را در حاشیه دفاتر درج کنند. این کار خارج از استاندارد بوده و موجبات رد دفاتر را را به ارمغان می آورد.

رد دفاتر بخاطر ثبت رویداد مالی در میان سطور

در میان سطور در دفاتر قانونی پلمپ شده، نباید چیزی درج شود. همه چیز باید روی خطوط درج شود. اگر در زمان ثبت رویداد های مالی در دفاتر قانونی مودیان، تمام یا بخشی از یک فعالیت (ARTICLE یا موضوع) در میان سطور کاغذ درج شود، مورد پذیرش اداره دارایی نخواهد بود و موجبات رد دفاتر را فراهم می کند.

رد دفاتر بخاطر تراشیده شدن

اگر صفحات پلمپ شدن دفاتر قانونی به هر دلیلی توسط هر وسیله ای، خراش داده شود تا از مندرجات، سوء استفاده شود، طبق آیین نامه نحوه تنظیم و تحریر دفاتر قانونی، مصداق عدم پذیرش دفاتر خواهد بود.

پاک کردن مندرجات دفاتر

اگر مشخص شود که بخشی از دفاتر به منظور سوء استفاده مودی، پاک شده است، دفتر رد می شود.

رد دفاتر بخاطر صفحات سفید

اگر در یک دفتر قانونی، تعداد صفحات سفید دفاتر، بیش از حد معمول باشد، این موضوع، مصداق رد دفاتر خواهد بود و شائبه سوء استفاده از دفاتر را تقویت می کند.

حذف کردن رویدادهای مالی با وسایل شیمیایی

اگر مشخص شود که قسمتی از دفاتر قانونی پلمپ شده توسط وسایل شیمیایی، پاک شده یا تغییر یافته است، این موضوع مصداق سوء استفاده در دفاتر قانونی بوده و موجبات رد دفاتر قانونی را فراهم می کند.

مجو کردن مندرجات دفاتر قانونی با جوهر

اگر مودی با جوهر یا نظایر آن به منظور سوء استفاده از دفاتر،مندرجات دفاتر را تغییر یا محو کند، این موضوع طبق ماده بیستم آیین نامه تنظیم دفاتر قانونی، مصداق رد دفاتر خواهد بود.

استنکاف از تسلیم یک یا چند دفتر به ممیزان

اگر مودی مالیاتی به هر دلیلی از تسلیم یک یا چند دفاتر قانونی پلمپ شده مربوط به سال مالی مورد رسیدگی ممیزان دارایی، پرهیز کند، دفاتر مربوطه در همان سال مورد رسیدگی، رد تلقی می شود. حتی اگر در یکی از دفاتر قانونی،هیچ چیزی نوشته نشده باشد و کاملا سفید باشد، باز بایستی این دفاتر نگهداری شده و به محض درخواست اداره مالیاتی، تسلیم ممیزان شود. حتی اگر همه صفحات خالی باشد.

بدون نظر